L’ Osservatorio Q|P raccoglie, analizza e interpreta i dati come i listini delle auto nuove, le quotazioni usato, i valori previsivi, le quotazioni delle auto storiche, i listini dei ricambi ufficiali, i listini delle moto e le relative quotazioni.

Monitoraggio

analisi

Business Intelligence

Grazie alla nostra banca dati, siamo in grado di effettuare un monitoraggio costante e un’approfondita analisi dei dati.

L’ Osservatorio Q|P è una fonte di informazione autorevole e continuamente aggiornata. Permette di fotografare con precisione le dinamiche del settore automobilistico e motociclistico, sia in forma aggregata che disaggregata (per alimentazioni, segmenti, marche e modelli).

10 giugno 2026

A MAGGIO L’INFLAZIONE TORNA A MORDERE, MA NON TRASCINA I PREZZI DELLE AUTO NUOVE

È vero che storicamente i listini delle auto scontano, spesso per motivi meramente commerciali, una certa inerzia rispetto al complesso dei prezzi al consumo, però l’ “accelerazione dell’inflazione” – questa la formula usata dall’Istat nel comunicare, il 29 maggio scorso, i dati provvisori di maggio – non coinvolge, per ora, il mondo delle quattro ruote.

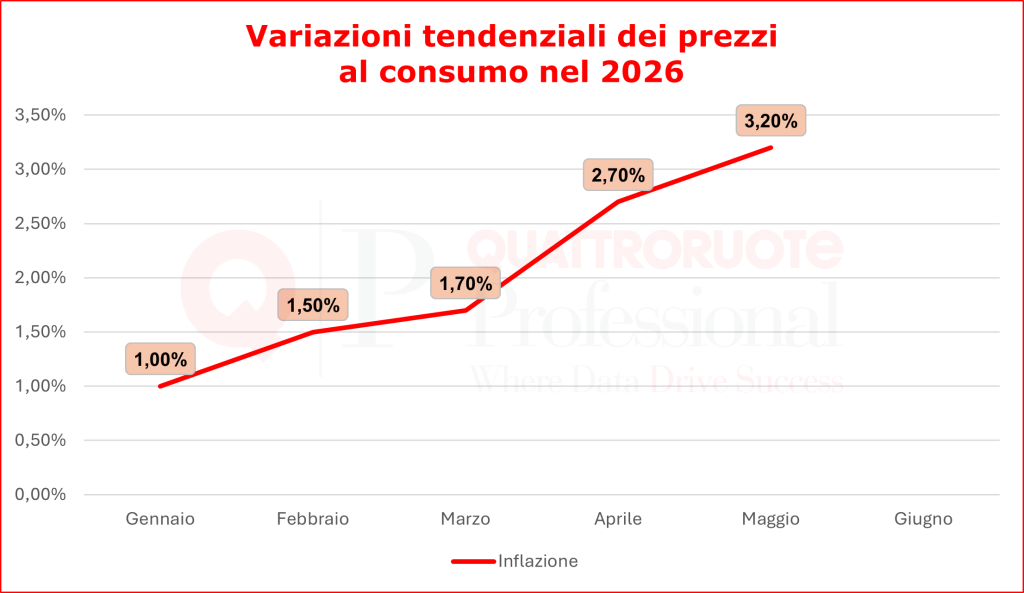

Prezzi al consumo: a maggio a +3,2% tendenziale

Secondo le stime preliminari Istat, nel mese di maggio 2026 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, ha registrato una variazione positiva dello 0,4% su base mensile e del 3,2% su base annua (+2,7% ad aprile, +1,7% a marzo, +1,5% a febbraio e +1,0% a gennaio, prima che, a fine febbraio, scoppiasse la guerra in Iran e nel Golfo Persico).

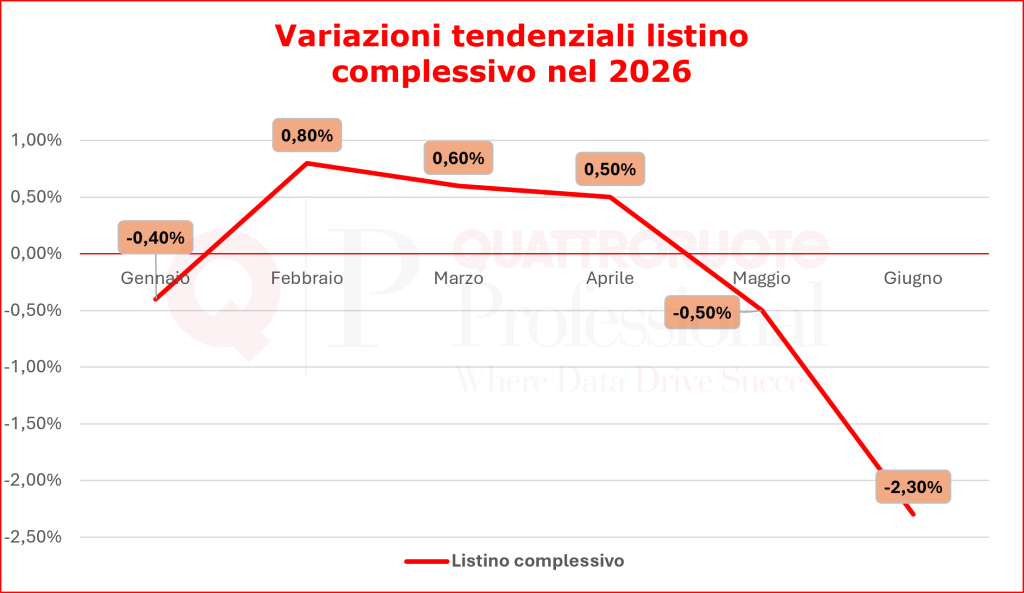

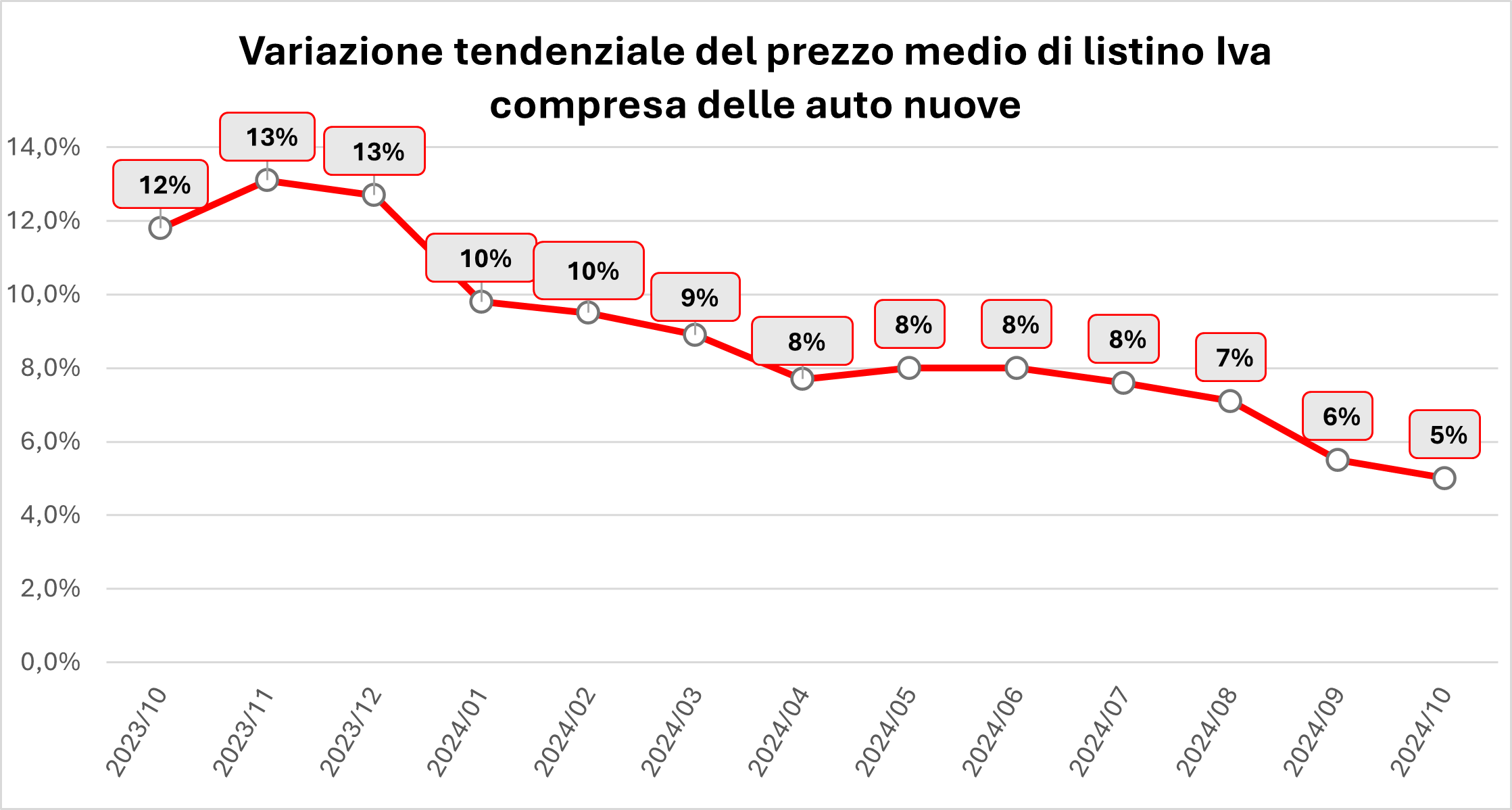

Prezzo medio di listino complessivo in calo sia a maggio sia a giugno

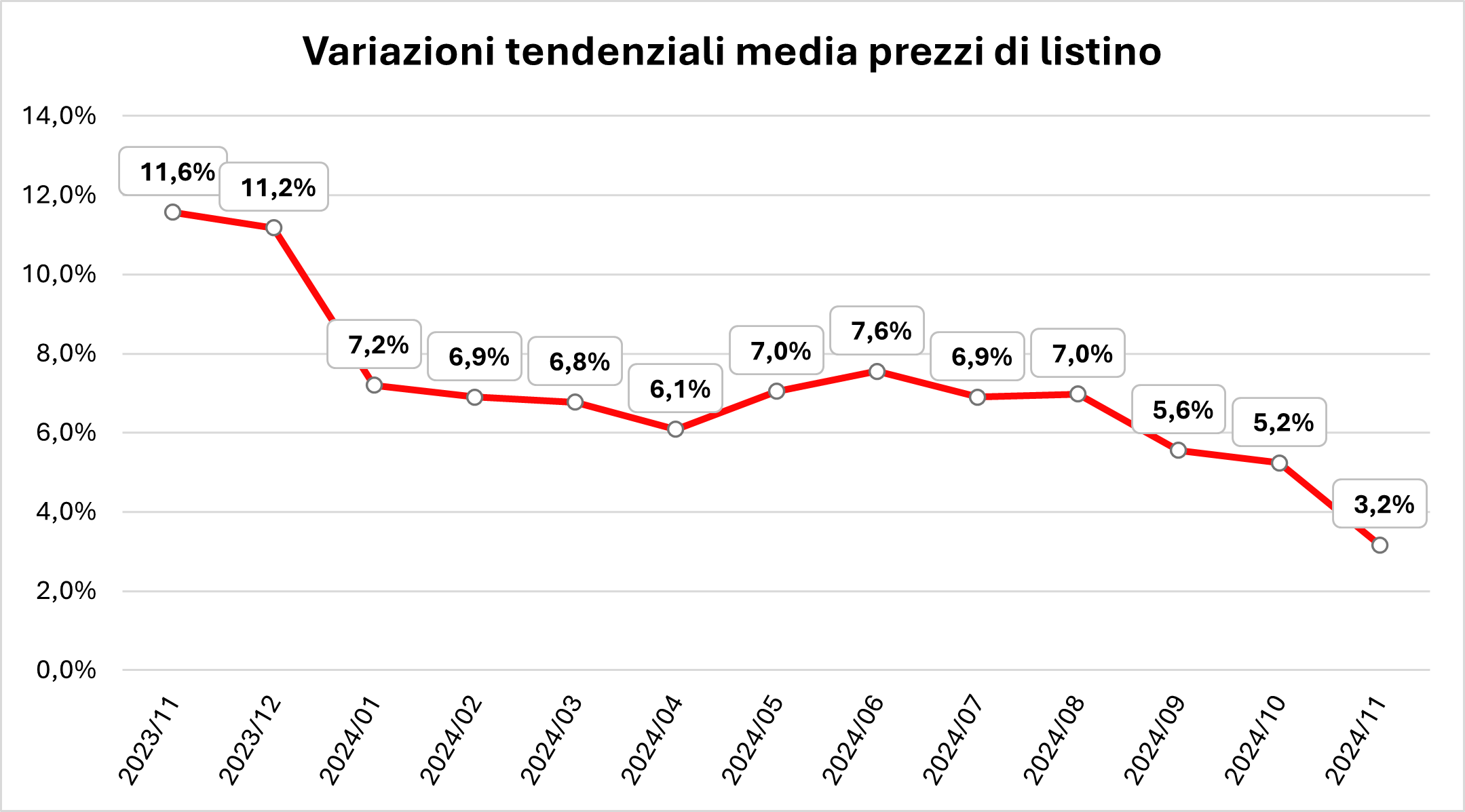

Nello stesso arco di tempo, invece, la variazione tendenziale della media dei prezzi di listino di tutte le versioni di tutti i modelli censiti nella banca dati di Quattroruote Professional è stata stabilmente sotto l’inflazione: -0,4% a gennaio, +0,8% a febbraio, +0,6% a marzo, +0,5% ad aprile, -0,5% a maggio e addirittura -2,3% a giugno (grafico sotto).

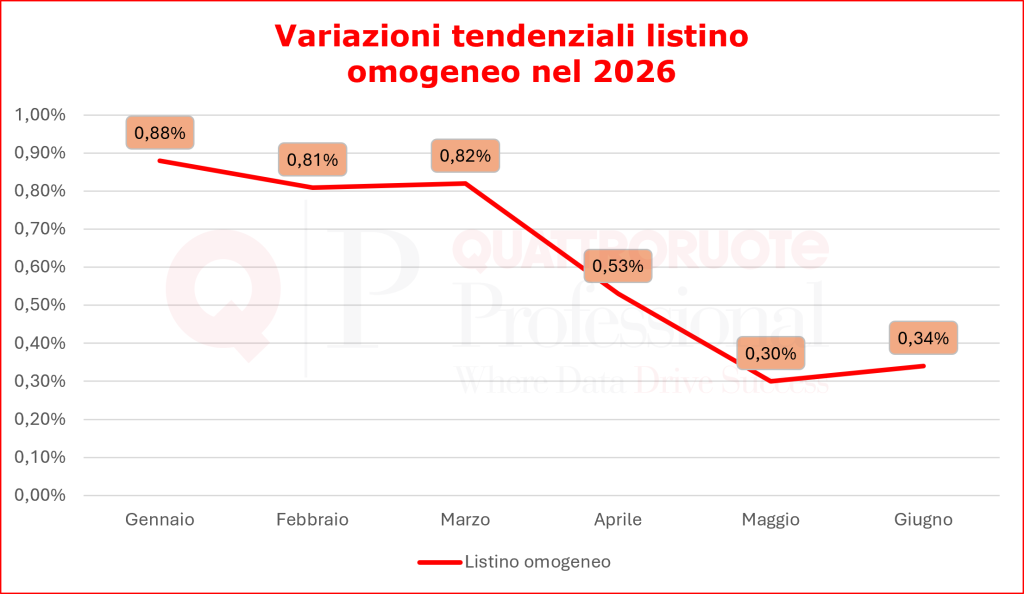

Rialzi minimi sui modelli già a listino

Il listino complessivo riflette però le politiche industriali delle case, ossia tiene conto di tutti i modelli/versioni in vendita nei mesi considerati, indipendentemente da quelli che nel frattempo vi hanno fatto il loro ingresso o ne sono usciti.

Se, invece, si considera il listino omogeneo, ossia si confronta solo il paniere di modelli/versioni che erano in vendita nei due mesi di riferimento, un perimetro che permette di valutare con precisione le politiche commerciali delle Case, si scopre che a gennaio la variazione su base annua ha avuto la seguente dinamica: +0,88%, +0,81% a febbraio, +0,82% a marzo, +0,53% ad aprile, +0,30 a maggio e +0,34% a giugno.

11 maggio 2026

AD APRILE IL PREZZO DI LISTINO DEI RICAMBI È AUMENTATO MENO DELL’INFLAZIONE

Da questo mese l’Osservatorio Quattroruote Professional ha una funzione in più nella sezione ricambi: la variazione omogenea della media dei prezzi di listino dei componenti OEM.

Una funzione che permette di osservare meglio le dinamiche commerciali, indipendentemente dalle politiche industriali retrostanti.

Ebbene, limitatamente ai ricambi che erano in vendita sia ad aprile 2025 sia ad aprile 2026 – ossia escludendo quelli che nell’arco dei 12 mesi hanno fatto per la prima volta il loro ingresso oppure che sono usciti definitivamente dai listini – il potente strumento di analisi e di business intelligence dell’Editoriale Domus ha rilevato una variazione Iva inclusa del 2,2% (+3,1% includendo tutti i componenti).

In pratica, ad aprile il prezzo medio di listino dei ricambi OEM è aumentato, in termini omogenei, meno dell’inflazione, che nello stesso mese – in seguito alla guerra in Iran e al blocco dello stretto di Hormuz – è schizzata al 2,8% su base annua (indice Nic provvisorio) dall’1,7% definitivo di marzo.

Si capirà nei prossimi mesi (la rilevazione dei prezzi dei ricambi è trimestrale) se e quanto gli effetti della guerra impatteranno sui prezzi dei ricambi originali.

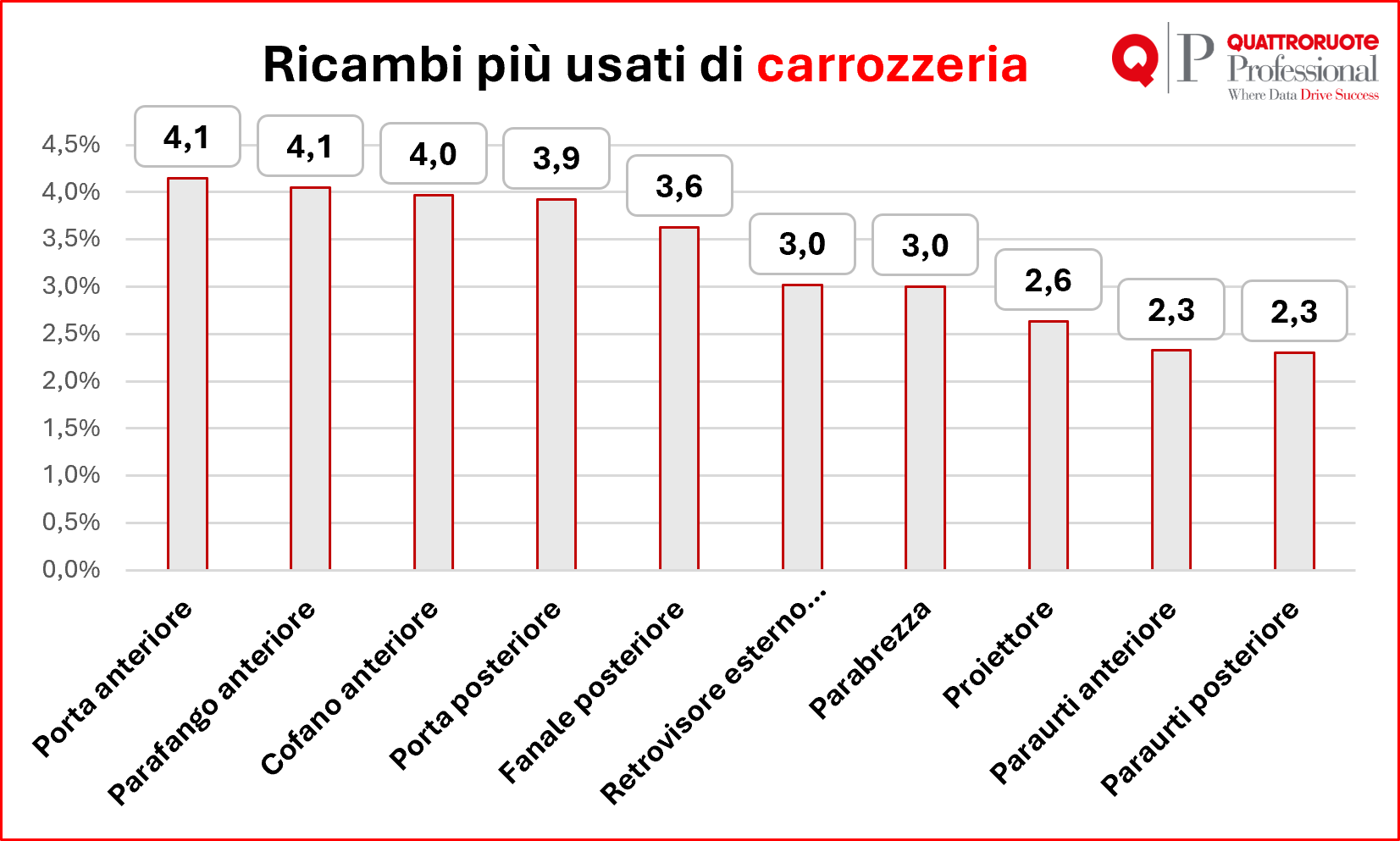

La carrozzeria aumenta più della meccanica

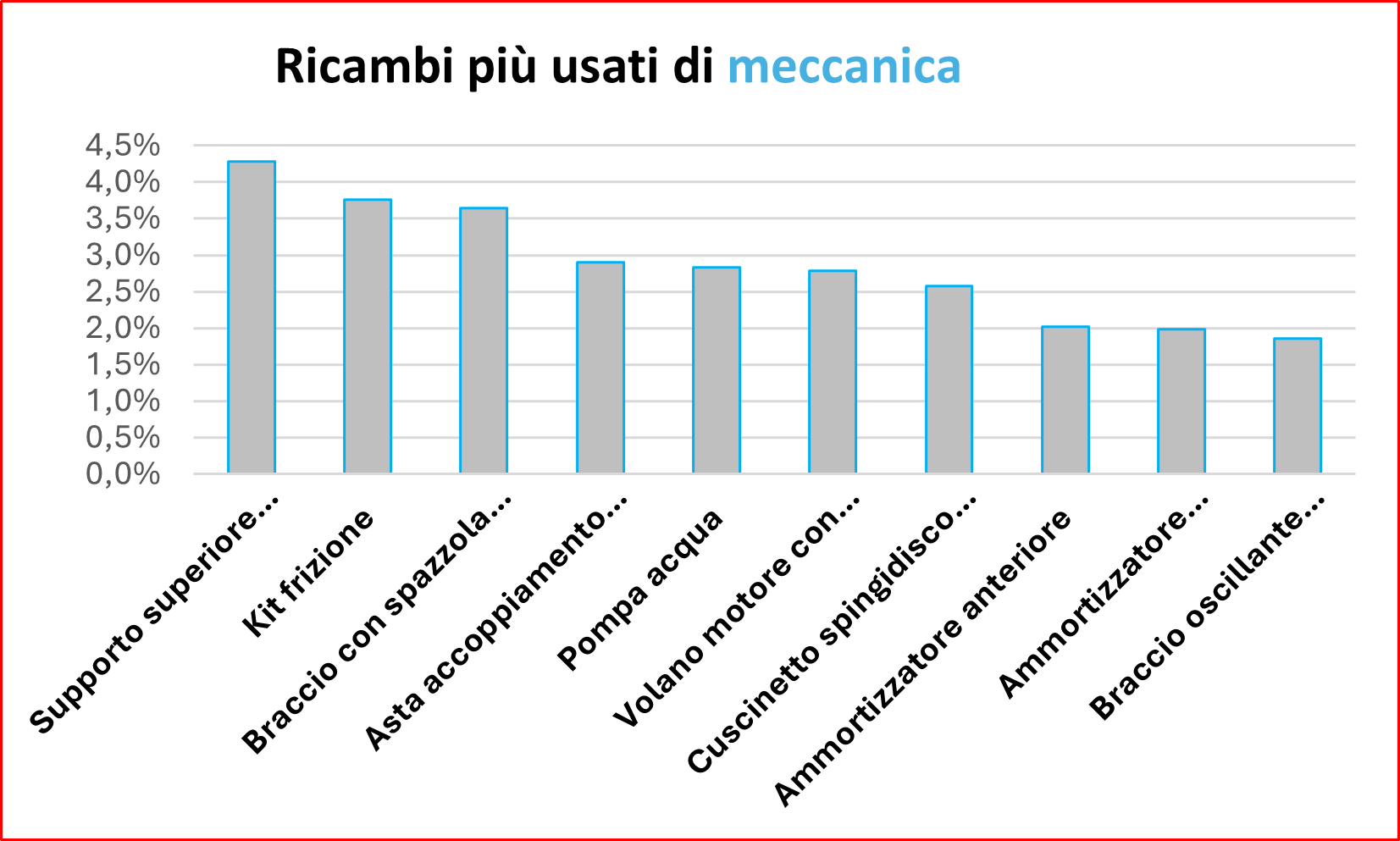

Se si scorpora questo dato nei due gruppi principali, si osserva un incremento del 2,4% per la carrozzeria (che sale al 3,0% limitatamente ai ricambi più sostituiti) e del 2,0% per la meccanica (2,4% per i dieci più usate nell’autoriparazione).

Carrozzeria

Fonte: Osservatorio Quattroruote Professional

Meccanica

Fonte: Osservatorio Quattroruote Professional

Incrementi medi superiori al 4% per porta anteriore e parafango posteriore

Se invece si scorpora il dato in base ai dieci componenti più usati nei due gruppi, nella carrozzeria gli incrementi più alti hanno colpito la porta anteriore e il parafango posteriore, entrambi in salita del 4,1%, mentre nella meccanica l’incremento più alto (+4,3%) ha riguardato il supporto superiore dell’ammortizzatore anteriore (+4,3%).

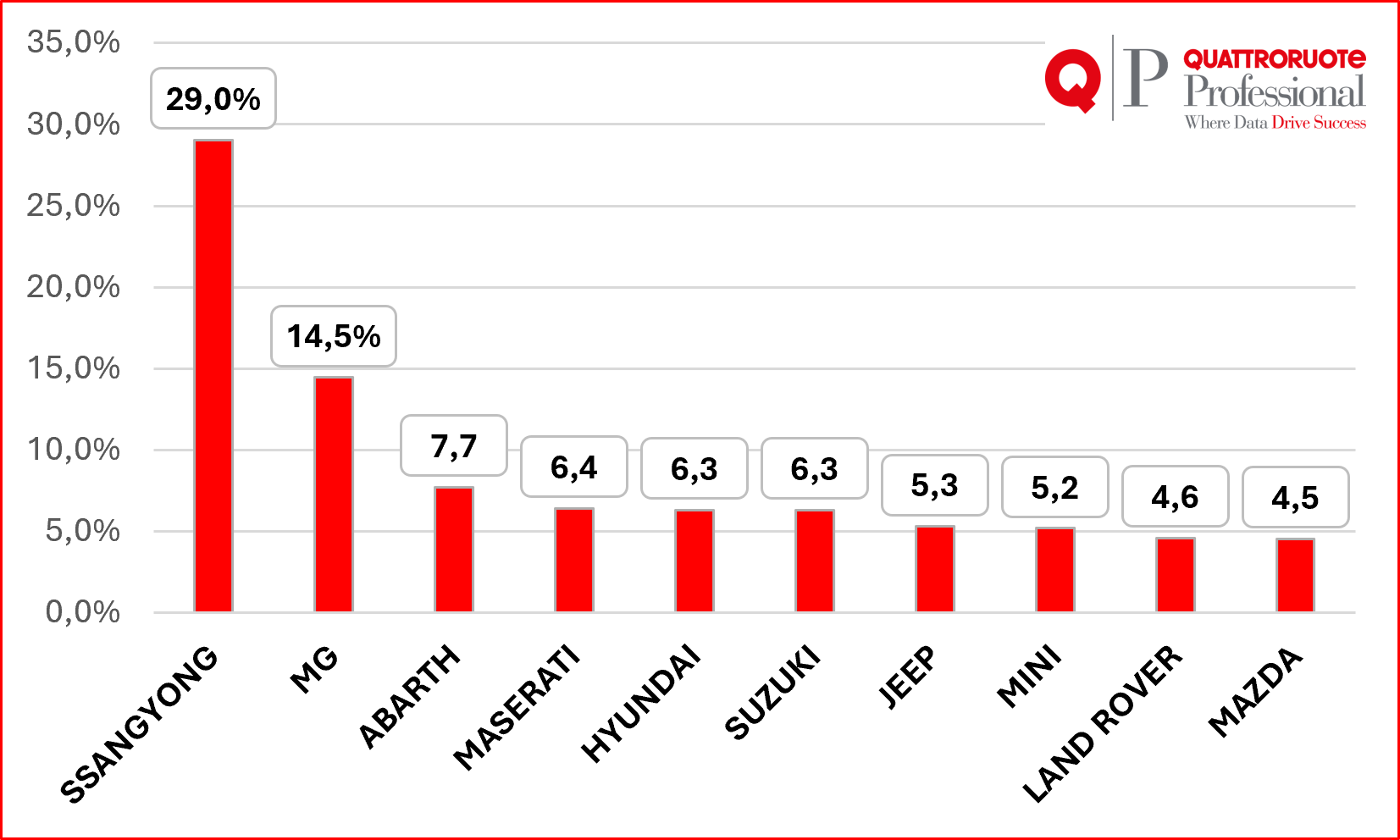

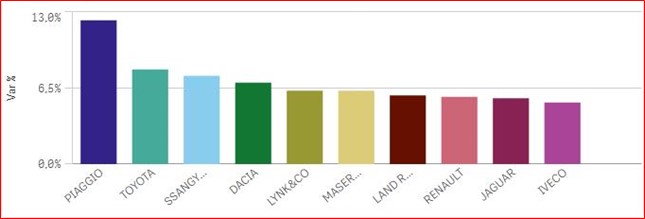

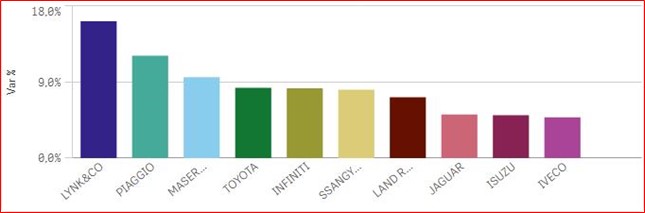

Impennata dei prezzi di listino per Ssangyong e MG

Se infine si scorpora il dato complessivo per marca, i dieci brand che hanno registrato la maggiore variazione media omogenea su base annua sono i seguenti:

11 maggio 2026

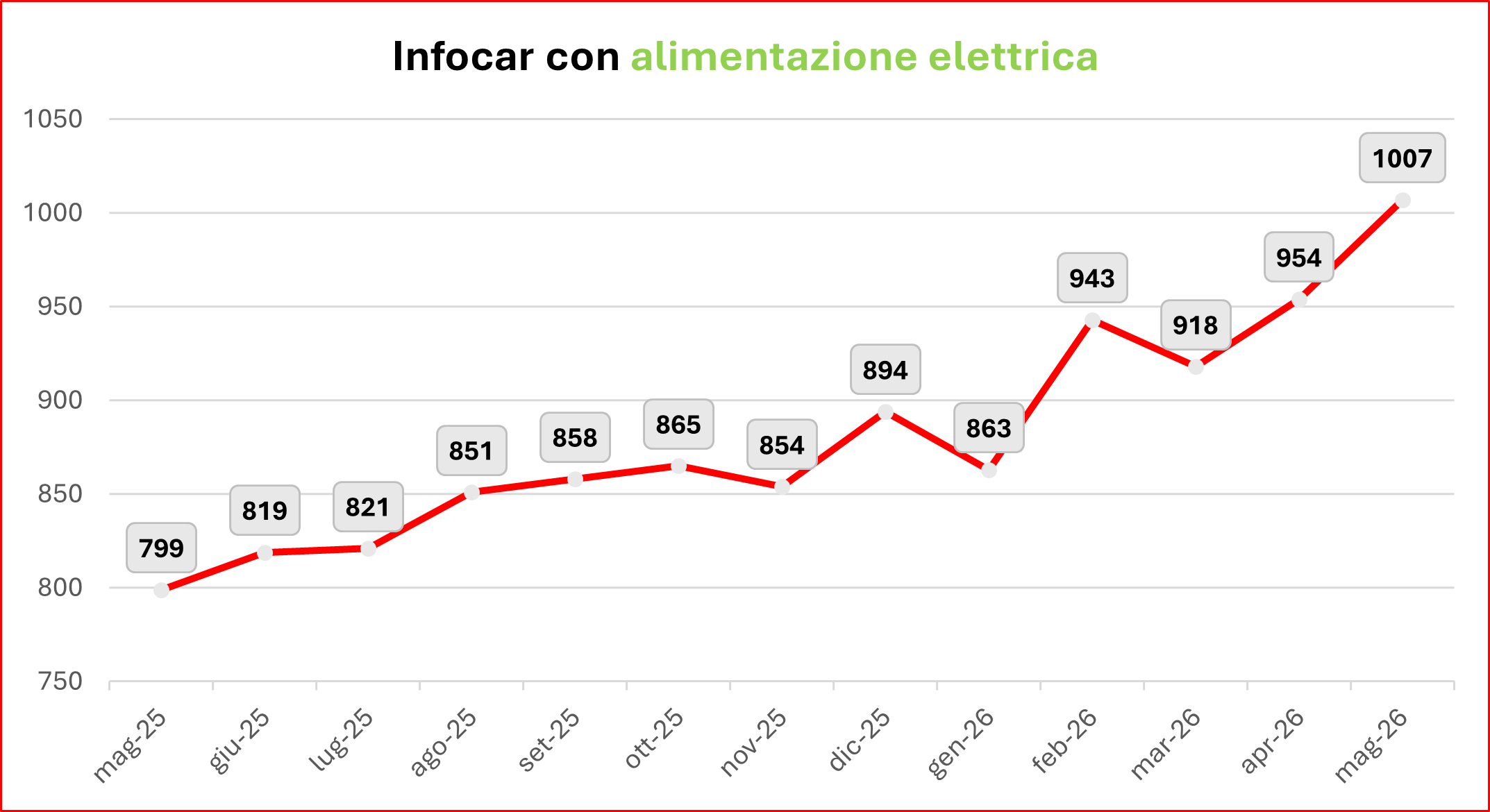

A MAGGIO LE VERSIONI ELETTRICHE IN VENDITA IN ITALIA HANNO SUPERATO LA SOGLIA DELLE MILLE UNITÀ

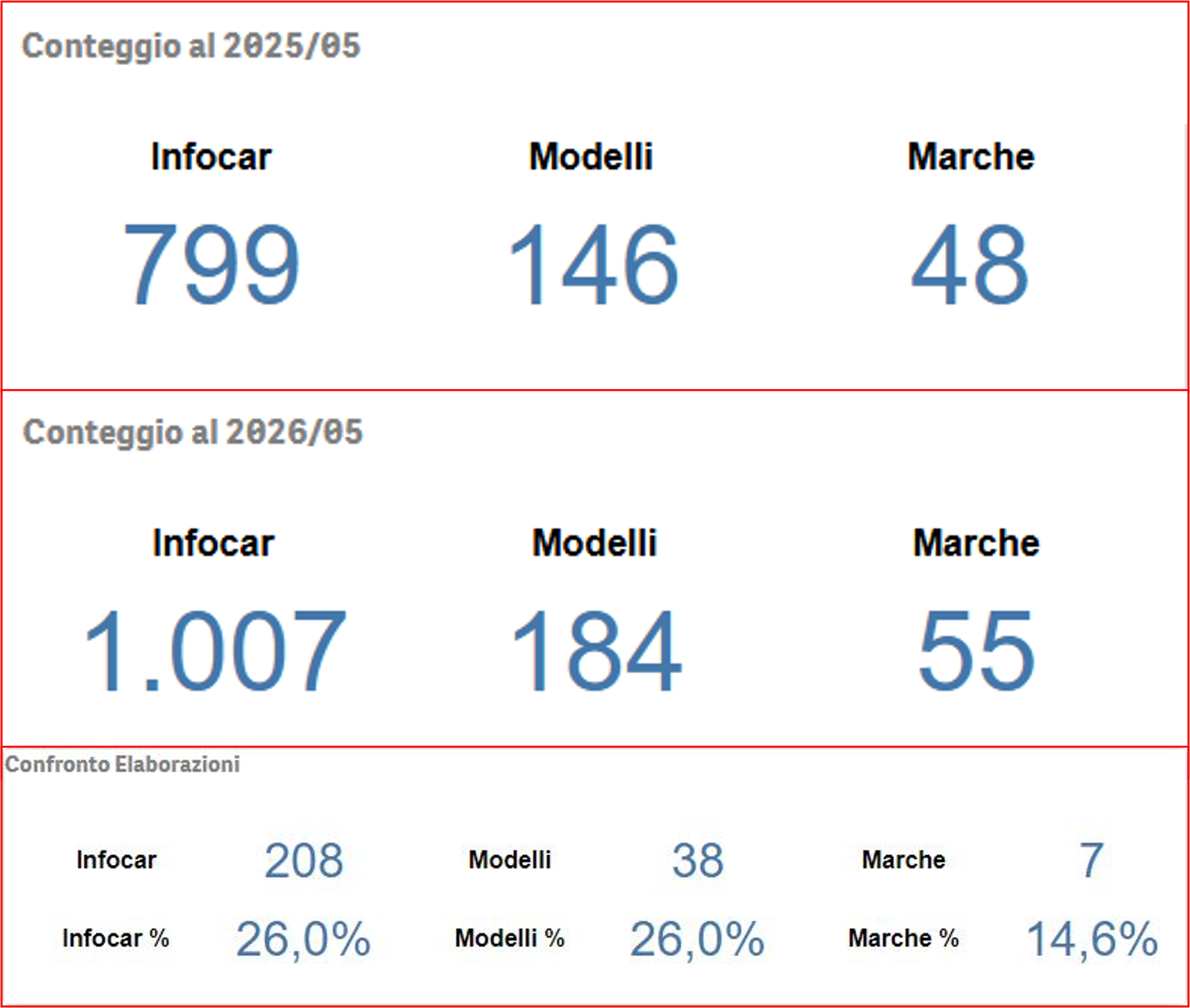

A maggio hanno superato quota mille le versioni elettriche a listino in Italia.

Lo rivela l’Osservatorio Quattroruote Professional evidenziando come rispetto a maggio 2025 gli allestimenti Ev in vendita in Italia siano aumentati di 208 unità (+26%).

Attualmente sono 55 su 84, il 65,5%, le marche che hanno almeno una versione elettrica a listino (sette in più rispetto a un anno fa), mentre i modelli con almeno un allestimento elettrico sono 184 su 498, il 36,9% (38 in più nel confronto con maggio 2025).

L’offerta elettrica

L’offerta cresce soprattutto nei segmenti B e C

I maggiori incrementi nell’offerta di versioni Ev si sono verificati nella fascia medio-bassa del mercato: il segmento B ha visto aumentare gli Infocar del 48%, mentre la fascia C ha fatto un balzo in avanti del 39%.

| Segmento | Infocar Ev 2025/05 | Infocar Ev 2026/05 | Diff. | Diff. % |

| A | 24 | 28 | 4 | 16,7% |

| B | 111 | 164 | 53 | 47,7% |

| C | 204 | 283 | 79 | 38,7% |

| D | 183 | 238 | 55 | 30,1% |

| E | 214 | 229 | 15 | 7,0% |

| F | 60 | 62 | 2 | 3,3% |

| S | 3 | 3 | 0 | 0,0% |

| Totale | 799 | 1.007 | 208 | 26,0% |

Fonte: Osservatorio Quattroruote Professional

Il prezzo medio complessivo diminuisce

Insomma, l’offerta elettrica si sta spostando verso il basso, come dimostra la variazione della media dei prezzi di listino di tutte le versioni in vendita, indicatore delle dinamiche industriali e solo in parte di quelle commerciali.

Rispetto a un prezzo medio complessivo in contrazione tendenziale dello 0,51%, l’insieme delle Ev ha registrato una diminuzione del 7,11% dovuta proprio allo spostamento del baricentro elettrico verso il basso.

C’è anche chi taglia i prezzi

L’Osservatorio Quattroruote Professional evidenzia comunque una dinamica al ribasso nel perimetro delle Ev.

Analizzando il listino omogeneo, ossia i modelli/versioni in vendita sia a maggio 2025 sia a maggio 2026, si registra comunque una contrazione dello 0,30% rispetto a un incremento medio complessivo della stessa misura, +0,30%.

Non sono poche le Case che hanno leggermente ritoccato all’ingiù i propri listini elettrici: Abarth (-5,33%), Volvo (-3,52), Audi (-1,47%), Mazda (-1,32%), Smart (-0,65%), Mini (-0,62%), Mercedes (-0,43%).

11 maggio 2026

TRE NUOVI BRAND DEL LUSSO SUL MERCATO ITALIANO: CON L’ARRIVO DI DENZA, GENESIS E MHERO SALGONO A 84, A MAGGIO, LE MARCHE AUTO PRESENTI IN ITALIA

Con l’ingresso di tre nuove marche, salgono a 84, ad aprile i brand presenti sul mercato italiano.

Lo scorso mese sono entrate a listino Denza, Genesis e Mhero. Vediamo nel dettaglio.

Denza, premium del gruppo BYD

Partiamo da Denza, casa cinese fondata nel 2010, marchio premium del gruppo BYD. Che si presenta sul mercato italiano con due modelli la Z9 GT, station wagon di segmento F, e la monovolume di segmento E D9, declinati in quattro versioni: un’elettrica e una plug-in per la Z9 GT, due plug-in per la D9.

Da alto di gamma i prezzi: in media 109.450 per la prima e 82.450 per la seconda.

Genesis, premium del gruppo Hyundai

Genesis, brand premium del gruppo Hyundai, debutta in Italia con tre modelli, solo con motorizzazione elettrica: la GV60, crossover di segmento C, la GV70, suv di fascia D, e la G80, berlina di segmento E.

Prezzo medio di listino a 66.400 per la GV60, 74.167 per la GV70 e 81.800 per la G80.

Mhero, fuoristrada di lusso del gruppo Dongfeng

Mhero, brand del gruppo Dongfeng Motor Company, sul mercato italiano, per ora, con la 1, l’Hammer cinese, come lo definì Quattroruote.

Si tratta di un fuoristrada di segmento F declinato in tre versioni, una elettrica e due plug-in e un prezzo di listino di 206.900 euro per la Ev e di 149.400 per le plug-in.

Nei modelli si registrano cinque ingressi e tre uscite

In relazione ai modelli di brand già presenti sul mercato italiano, ad aprile si registrano le definitive uscite della Kia e-Niro seconda serie, della Hyundai i10 terza serie e della Volkswagen T-Roc prima serie.

Sono entrati o tornati in vendita, invece, la LeapMotor B05, la Emc Nove, la Cupra Raval, la Dongfeng Vigo e la Mercedes VLE.

17 aprile 2026

MADE IN CHINA

TRE NUOVI BRAND CINESI A LISTINO IN ITALIA NEL 1° TRIMESTRE 2026: BESTUNE, CHANGAN E ZEEKR

Non si ferma l’offensiva cinese in Europa.

Dopo l’arrivo della Changan a gennaio, a marzo sono sbarcati in Italia altri due brand: la Bestune, marchio del gruppo FAW, e la Zeekr, brand del gruppo Geely.

Vediamo nel dettaglio, con l’aiuto dell’Osservatorio Quattroruote Professional, l’offerta complessiva dei tre “nuovi” marchi del dragone, composta, per il momento, da otto modelli declinati in 14 versioni.

Bestune

Ha a listino quattro modelli, tre a benzina e uno Plug-in, due nel segmento C e due nel segmento D, declinati ciascuno in una sola versione.

Si tratta della berlina B70 e della Suv T77 nella famiglia delle compatte, entrambe a benzina, e delle Suv Joyee 07 Plug-in e T90 a benzina nella fascia immediatamente superiore.

Changan

È presente in Italia, per ora, con due Suv elettrici, la Deepal S05 (segmento C) declinata in tre versioni e la Deepal S07 nella fascia di mercato immediatamente superiore.

Zeekr

Simile a quella di Changan la composizione dell’offerta di Zeekr, il cui listino è attualmente articolato in modelli e versioni esclusivamente a batteria: la 7GT, station wagon del segmento D, e la 001, SW del segmento E. Entrambi i modelli sono declinati in tre allestimenti.

L’offerta dei tre brand per segmento e alimentazione

(Clicca per ingrandire)

Segmento

Alimentazione

In termini di prezzi Iva inclusa, la media di listino di Bestune è a 32.469 euro, Changan sfiora i 42 mila euro (41.965) e Zeekr supera i 60 mila (60.567).

17 aprile 2026

Diesel

AD APRILE SCENDONO A MENO DI 100 I MODELLI A GASOLIO A LISTINO (E A MENO DI MILLE LE VERSIONI)

Ad aprile sono scesi e meno di 100 i modelli a gasolio e a meno di mille le versioni diesel in vendita in Italia.

Lo rivela l’Osservatorio Quattroruote Professional spiegando che l’offerta complessiva è diminuita a 98 unità, tre in meno rispetto a marzo e 14 in meno nel confronto con aprile 2025. La diminuzione di tre unità sul mese precedente è dovuta allo spostamento in esaurimento scorte di quattro modelli Mercedes (GLB, Classe B, Classe T e Citan) e dal rientro dall’esaurimento scorte della Volkswagen T-Roc prima serie.

Le versioni diesel ordinabili, invece, sono diminuite, nel giro di un mese, da 1.033 a 978 (-5,3%).

Se si prende a riferimento il listino di aprile 2025, invece, la contrazione è più marcata: -12,5% per i modelli e -15,7% per le versioni.

Le marche con almeno una versione diesel a listino sono 24

Una ritirata, quella del gasolio, che però, al momento, non pare ancora strategica. Con la sola eccezione di Jaguar, uscita (per ora) dal mercato italiano, nessuna marca, negli ultimi 12 mesi, ha abbandonato l’alimentazione che ha motorizzato l’Italia per una quarto di secolo a cavallo tra il secondo e il terzo millennio. Complessivamente sono ancora 24 su 76 i brand che hanno a listino almeno una versione a gasolio.

In relazione al posizionamento sul mercato, invece, è ridotta al lumicino l’offerta nel segmento B, in cui è presente solo la Volkswagen T-Roc prima serie 2.0 TDI declinata in cinque versioni. Il grosso dell’offerta si concentra nei segmenti C, D ed E.

La maggior parte dell’offerta è made in Germany

Se si osserva l’offerta in relazione alle marche, il mercato è dominato dai quattro brand tedeschi, che insieme pesano per il 52% in relazione ai modelli (51 su 98) e per il 63% in rapporto alle versioni.

Modelli

Versioni

15 aprile 2026

FULL HYBRID

PESANO PER IL 15% SUL MERCATO ITALIANO, SONO PREVALENTEMENTE MADE IN ASIA E NELL’USATO HANNO UN VALORE RESIDUO SUPERIORE ALLA MEDIA

Dopo aver superato, per la prima volta nella storia del mercato italiano, il 15% di quota di mercato a febbraio, le auto full hybrid si sono confermate ai massimi anche a marzo, con un market share del 14,8%.

Appare dunque opportuno fare il punto su questa motorizzazione con l’aiuto dell’Osservatorio Quattroruote Professional.

In vendita 52 modelli full hybrid

Iniziamo dall’offerta, che ad aprile risulta composta di 52 modelli di 20 marche declinati in 204 versioni. Rispetto allo stesso mese del 2025, i brand che hanno a listino questa motorizzazione sono diminuiti di una unità, Suzuki (la Vitara è in esaurimento scorte), ma i modelli complessivamente disponibili sono quattro in più (+8,3%) considerando i cosiddetti “esaurimento scorte”, ossia quelli che sono entrati definitivamente o temporaneamente in questa definizione commerciale.

Dominio asiatico (a parte Renault)

Le marche che presidiano maggiormente questa motorizzazione sono Toyota (7 modelli e 36 versioni), Renault (6 modelli e 24 versioni), Honda (6 modelli e 20 versioni), Lexus (5 modelli e 23 versioni) e Hyundai (4 modelli e 22 versioni). In pratica, i primi quattro brand pesano per il 46% dell’offerta in termini di modelli e per il 51% nelle versioni.

Due Hev su tre sono nei segmenti B e C

Sul mercato, questi 52 modelli si posizionano prevalentemente nei segmenti C (20 con 83 versioni) e B (15 con 58 versioni).

I nuovi ingressi fanno salire la media dei prezzi

Per quanto riguarda i prezzi, la media dei listini di tutti i modelli/versioni ordinabili sul mercato italiano ha registrato un aumento su base annua del 3,20% a fronte di un incremento medio complessivo dello 0,51%.

Questo incremento, tuttavia, è stato in gran parte determinato dall’arrivo sul mercato di nuovi modelli e versioni. Considerando solo quelli che erano a listino sia ad aprile 2025 sia ad aprile 2026, infatti, l’incremento è stato di appena lo 0,3%.

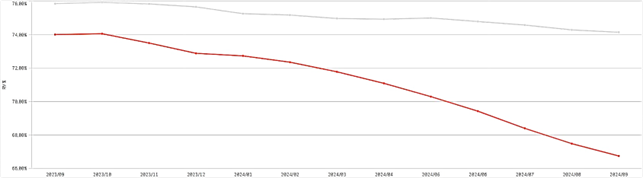

L’usato vale più della media

Infine, le quotazioni. Che vedono le Hev mantenere un valore residuo mediamente superiore al dato medio di mercato. Nel grafico sotto è illustrato il superindice dell’usato (base gennaio 2020 = 100). Ad aprile 2024 il VR% medio dell’usato full hybrid – pari a 117,79 punti – risultava 2,47 punti superiore al valore medio complessivo. Rispetto a un anno fa, tuttavia, il “vantaggio” si è assottigliato di circa un punto.

27 marzo 2026

LA DIFFERENZA DI PREZZO MEDIO DI LISTINO TRA LE

AUTO ELETTRICHE E LE “NON BEV” DIMINUISCE SOLO NEL SEGMENTO A

Le auto elettriche continuano a costare di più, in media, delle auto con motore termico.

E, al netto di campagne e sconti, il gap di prezzo, con la sola eccezione del segmento A, non si sta riducendo in maniera significativa.

Lo rivela un’analisi condotta dall’Osservatorio Quattroruote Professional sui prezzi di listino Iva inclusa di marzo.

Ecco cosa emerge limitatamente ai primi tre segmenti del mercato, che nel bimestre gennaio-febbraio 2026 hanno pesato, sul totale immatricolato, per quasi l’88%.

| SEGMENTO A | Media prezzi di listino Bev | Media prezzi di listino

no Bev |

Gap | Gap % |

| Marzo 2025 | 30.961 € | 20.215 € | +10.746 € | +34,7% |

| Marzo 2026 | 27.876 € | 20.736 € | +7.140 € | +25,6% |

| Variazione assoluta | -3.085 € | +521 € | -3.606 € | -9,1 pp |

| Variazione % | -10,0% | +2,6% | -33,6% |

Fonte: Osservatorio Quattroruote Professional

| SEGMENTO B | Media prezzi di listino Bev | Media prezzi di listino

no Bev |

Gap | Gap % |

| Marzo 2025 | 37.635 € | 29.157 € | +8.478 € | +22,5% |

| Marzo 2026 | 38.126 € | 28.929 € | +9.197 € | +24,1% |

| Variazione assoluta | +491 € | -228 € | +719 € | +1,6 pp |

| Variazione % | +1,3% | -0,8% | +8,5% |

Fonte: Osservatorio Quattroruote Professional

| SEGMENTO C | Media prezzi di listino Bev | Media prezzi di listino

no Bev |

Gap | Gap % |

| Marzo 2025 | 50.095 € | 43.433 € | +6.662 € | +13,3% |

| Marzo 2026 | 49.870 € | 43.548 € | +6.322 € | +12,7% |

| Variazione assoluta | -225 € | +115 € | -340 € | -0,6 pp |

| Variazione % | -0,4% | +0,3% | -5,1% |

Fonte: Osservatorio Quattroruote Professional

27 marzo 2026

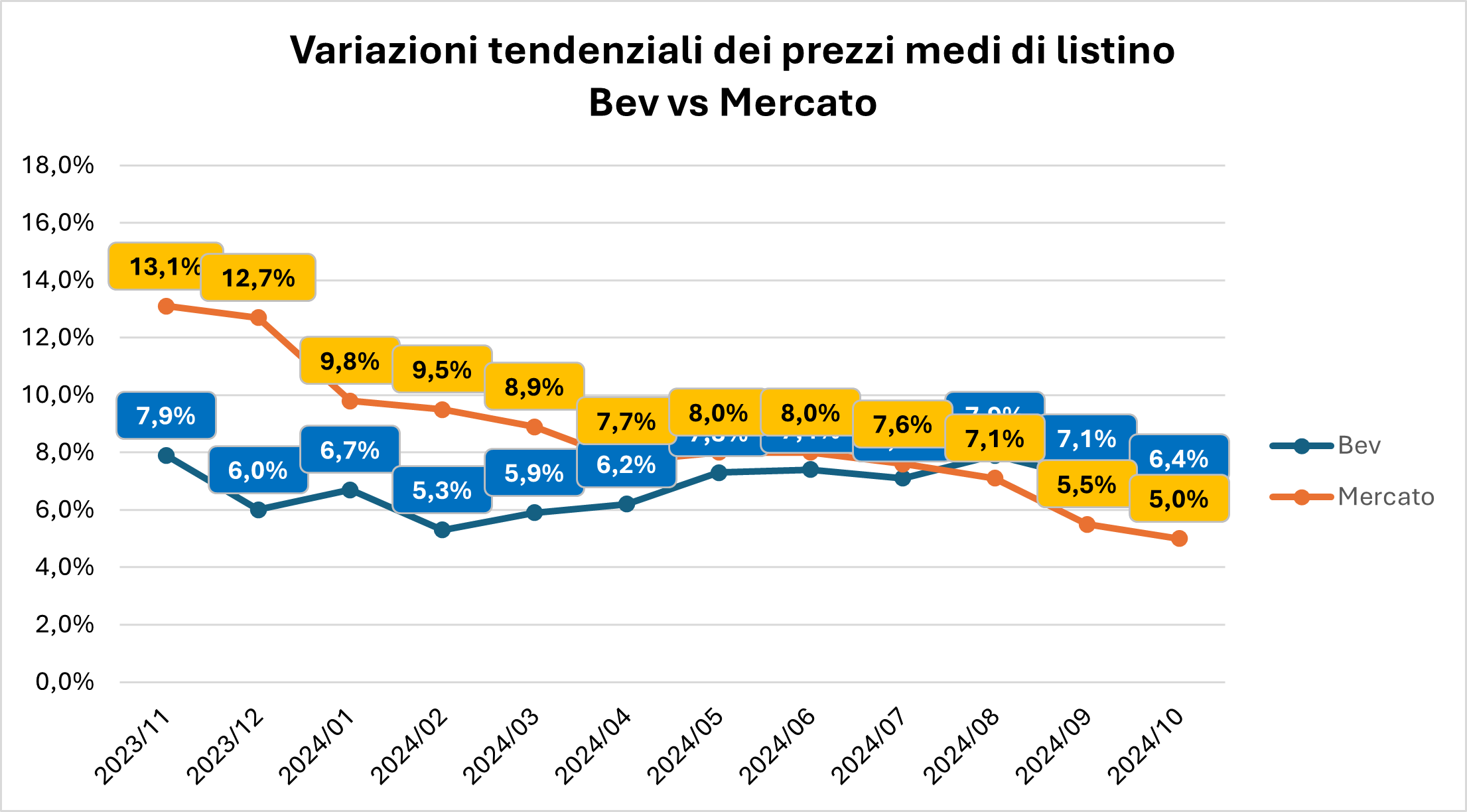

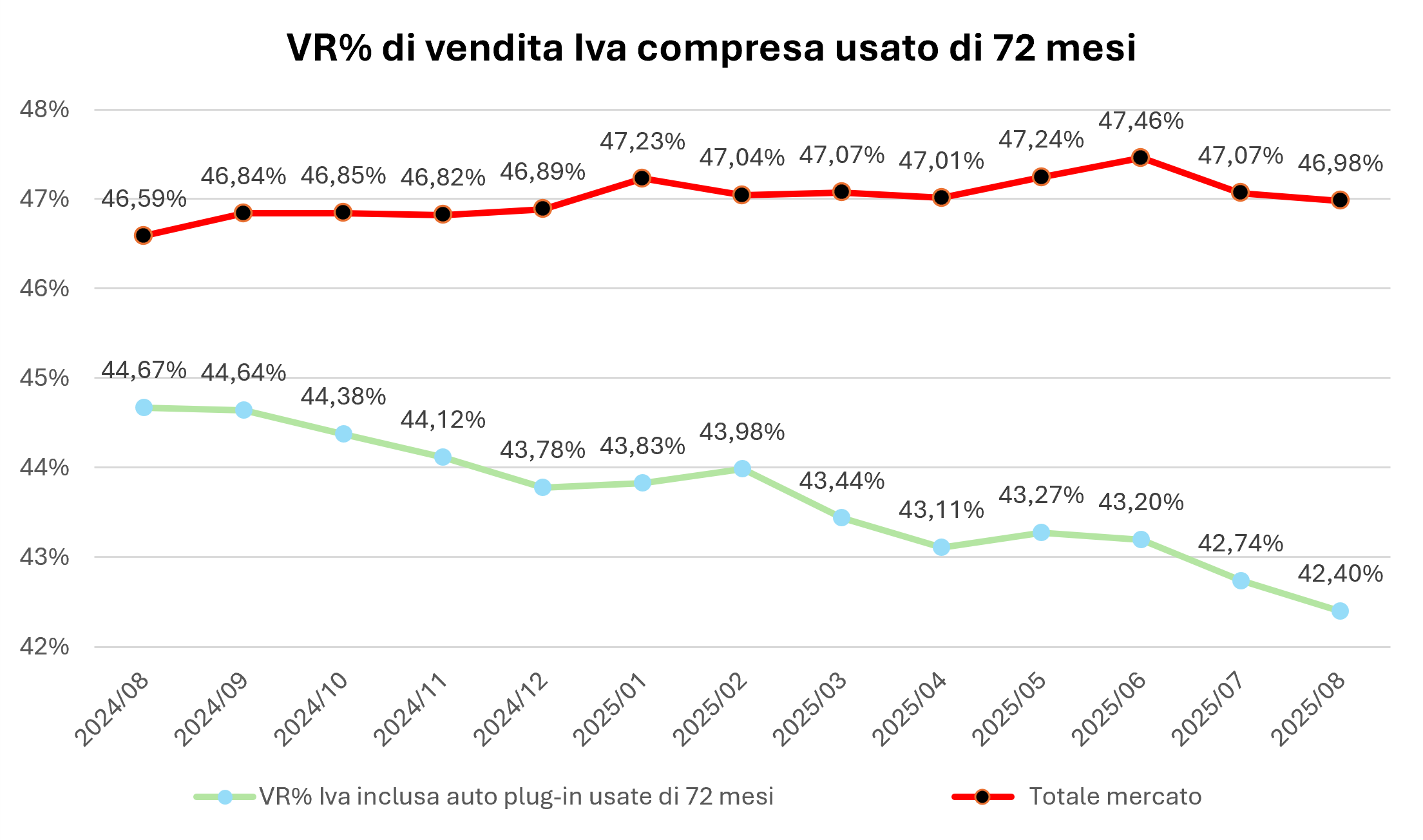

NEL MERCATO DELL’USATO LE PLUG-IN STANNO PERDENDO VALORE PIÙ VELOCEMENTE DELLE ELETTRICHE

A marzo 2026 l’usato plug-in ha perso, in media, il 10,16% di valore residuo rispetto allo stesso mese del 2025.

Lo rivela l’Osservatorio Quattroruote Professional evidenziando che nello stesso periodo l’usato l’elettrico ha lasciato sul terreno solo, si fa per dire, il 7,36%.

Insomma, il mercato secondario dell’auto continua a penalizzare fortemente le Phev, anche se il valore residuo delle ibride con ricarica esterna si posiziona mediamente ancora a un livello superiore a quello delle elettriche pure.

Il mercato ha perso, in media, il 3,73%

Il grafico sotto illustra la dinamica del superindice usato di Quattroruote Professional, indipendente dall’anzianità, negli ultimi 12 mesi a confronto con il sottoindice delle due alimentazioni oggetto di questa analisi.

Fatto 100 il VR% medio dell’usato a marzo 2025, il mercato nel suo complesso vale oggi il 96,27%, l’insieme delle elettriche vale il 92,64% mentre il totale delle plug-in si colloca all’89,84%.

9 marzo 2026

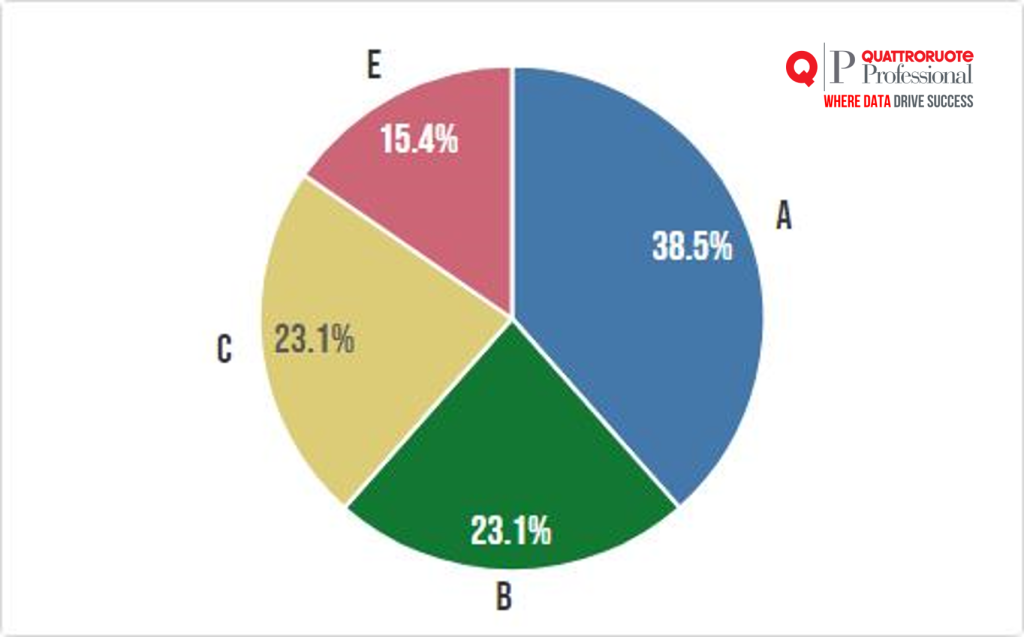

CONTINUA AD AUMENTARE L’OFFERTA DELLE CASE

NEL 1° BIMESTRE 2026 SONO ENTRATI A LISTINO 12 NUOVI MODELLI E NE SONO DEFINITIVAMENTE USCITI SETTE. E NEGLI ULTIMI 12 MESI IL SALDO È POSITIVO DI 28 UNITÀ

Anche se a marzo 2026 (il dato è aggiornato al 1° giorno del mese), per la prima volta da settembre 2025 il saldo tra i nuovi modelli entrati a listino e quelli definitivamente usciti è tornato negativo (di una unità), il primo bimestre del 2026 resta caratterizzato per una perdurante vivacità commerciale da parte delle Case presenti in Italia.

Secondo l’Osservatorio Quattroruote Professional, tra gennaio e febbraio, infatti, sono entrati a listino 12 nuovi modelli (nove a gennaio e tre a febbraio) rispetto agli 8 (quattro sia a gennaio sia a febbraio) dello stesso periodo del 2025.

Le uscite, invece, sono state 7 (tre a gennaio e quattro a febbraio) rispetto alle 4 unità (tre a gennaio e una a febbraio) dello scorso anno, sicché il saldo del bimestre è passato da +4 del 2025 a +5 del 2026.

Ingressi e uscite

Nel primo elenco, quello dei nuovi modelli, compaiono Changhan Deepal S05, Changhan Deepal S07, Kia EV5, Leapmotor B10 Reev, Mazda CX-6e, Mitsubishi Outlander 4 serie, Nissan Leaf 3 serie, Omoda 7 SHS e Volvo EX60 a gennaio e Fiat Qubo L, Jaecoo 5 Super Hybrid, Jaecoo 8 Super Hybrid a febbraio.

Nell’elenco dei modelli definitivamente usciti, invece, sono presenti Audi A6 Allroad 4 serie, Mazda MX-30 e Sportequipe 6 a gennaio, Audi Q3 2° serie e Audi Q5 2° serie, Dr 6.0 Phev e Jeep Compass 2a serie a febbraio.

A marzo +28 modelli rispetto a marzo 2025

Limitatamente all’ultimo mese, in termini tendenziali, ossia rispetto allo stesso mese dell’anno precedente, il saldo tra modelli entrati e modelli usciti è positivo, al 1° marzo, di 28 unità. Il dato di marzo, rivela l’Osservatorio Quattroruote Professional, è il 49° saldo positivo consecutivo su base annua (e il 38° consecutivo a doppia cifra). L’ultimo mese in cui il saldo tendenziale (ossia su base annua) fu negativo risale infatti a febbraio 2022.

Quali modelli sono entrati e usciti dal mercato a marzo 2026 rispetto allo stesso periodo del 2025?

Di seguito i due elenchi, quello dei 78 modelli entrati e quello dei 50 usciti

Modelli entrati

| Marca | Modelli | Mese di ingresso |

| Renault | 4 E-Tech Electric | 2025/03 |

| Audi | A6 6ª serie | 2025/03 |

| Chevrolet | Corvette E-Ray | 2025/03 |

| Ds | DS N°8 | 2025/03 |

| Volvo | ES90 | 2025/03 |

| Swm | G03F Super Hybrid | 2025/03 |

| Ich-X | K3 | 2025/03 |

| Mercedes | Maybach SL | 2025/03 |

| Mazda | Mazda6e | 2025/03 |

| Mercedes | CLA Coupé | 2025/04 |

| BYD | Dolphin Surf | 2025/04 |

| Omoda | Omoda 9 SHS | 2025/04 |

| Kgm | Actyon | 2025/05 |

| Jeep | Compass 3ª serie | 2025/05 |

| Hyundai | Inster Cross | 2025/05 |

| Polestar | Polestar 5 | 2025/05 |

| Kia | PV5 | 2025/05 |

| Kgm | Torres EVX | 2025/05 |

| Smart | #5 | 2025/06 |

| Ds | DS N°4 | 2025/06 |

| Xpeng | G6 | 2025/06 |

| Xpeng | G9 | 2025/06 |

| Audi | Q3 3ª serie | 2025/06 |

| Ferrari | Amalfi | 2025/07 |

| Leapmotor | B10 | 2025/07 |

| Citroen | C5 Aircross 2ª serie | 2025/07 |

| Cirelli | Cirelli 6 | 2025/07 |

| Kia | EV4 | 2025/07 |

| Swm | G01 Pro | 2025/07 |

| Maserati | MCPURA | 2025/07 |

| BYD | Seal 6 DM-i | 2025/08 |

| Ferrari | 849 Testarossa | 2025/09 |

| Mazda | CX-5 3ª serie | 2025/09 |

| Suzuki | e Vitara | 2025/09 |

| Geely | EX5 | 2025/09 |

| Hyundai | Ioniq 9 | 2025/09 |

| BMW | iX3 | 2025/09 |

| Jaecoo | Jaecoo 5 | 2025/09 |

| MG | MGS5 EV | 2025/09 |

| Nissan | Micra 6ª serie | 2025/09 |

| Omoda | Omoda 5 SHS | 2025/09 |

| Sportequipe | Sportequipe 8 GT | 2025/09 |

| Geely | Starray | 2025/09 |

| Volkswagen | T-Roc 2ª serie | 2025/09 |

| Emc | 212 | 2025/10 |

| BYD | Atto 2 DM-i | 2025/10 |

| Toyota | C-HR+ | 2025/10 |

| Renault | Clio 6ª serie | 2025/10 |

| Dr | dr3 | 2025/10 |

| Tiger | Eight | 2025/10 |

| Evo | Evo 7 Kairos | 2025/10 |

| Mercedes | GLC EQ | 2025/10 |

| Fiat | Pandina | 2025/10 |

| Honda | Prelude 3ª serie | 2025/10 |

| Toyota | RAV4 6ª serie | 2025/10 |

| Porsche | Cayenne 4ª serie | 2025/11 |

| Mercedes | CLA | 2025/11 |

| Mercedes | CLA Shooting Brake | 2025/11 |

| Dr | dr5 | 2025/11 |

| Evo | Evo Spazio | 2025/11 |

| Renault | Twingo Electric | 2025/11 |

| Opel | Combo 5ª serie | 2025/12 |

| Dr | dr6 | 2025/12 |

| Dr | dr7 | 2025/12 |

| Mercedes | GLB EQ | 2025/12 |

| Hyundai | Nexo 2ª serie | 2025/12 |

| Leapmotor | B10 REEV | 2026/01 |

| Mazda | CX-6e | 2026/01 |

| Changan | Deepal S05 | 2026/01 |

| Changan | Deepal S07 | 2026/01 |

| Kia | EV5 | 2026/01 |

| Volvo | EX60 | 2026/01 |

| Nissan | Leaf 3ª serie | 2026/01 |

| Omoda | Omoda 7 SHS | 2026/01 |

| Mitsubishi | Outlander 4ª serie | 2026/01 |

| Jaecoo | Jaecoo 5 Super Hybrid | 2026/02 |

| Jaecoo | Jaecoo 8 Super Hybrid | 2026/02 |

| Fiat | Qubo L | 2026/02 |

Fonte: Osservatorio Quattroruote Professional

Modelli usciti

| Marca | Modello | Mese di uscita |

| Ds | DS 9 | 2025/03 |

| Dacia | Duster 2ª serie | 2025/03 |

| Maserati | Ghibli | 2025/03 |

| Mazda | Mazda2 3ª serie | 2025/03 |

| Peugeot | 5008 2ª serie | 2025/04 |

| Mercedes | Classe E | 2025/04 |

| Suzuki | Swift | 2025/04 |

| Jaguar | XF 2ª serie | 2025/04 |

| Audi | A4 5ª serie | 2025/05 |

| Abarth | 595 | 2025/06 |

| Audi | A4 allroad 2ª serie | 2025/06 |

| Kia | Ceed | 2025/06 |

| Mazda | CX-5 2ª serie | 2025/06 |

| Zd | D2s | 2025/06 |

| Volvo | EC40 | 2025/06 |

| Jaguar | F-Type | 2025/06 |

| Jaguar | I-Pace | 2025/06 |

| Bmw | iX3 | 2025/06 |

| Renault | Kangoo E-Tech Electric | 2025/06 |

| BMW | Serie 5 | 2025/06 |

| Jaguar | XE | 2025/06 |

| MG | ZS | 2025/06 |

| MG | ZS EV | 2025/06 |

| Jaguar | E-Pace | 2025/07 |

| Mitsubishi | Eclipse Cross | 2025/07 |

| Jaguar | F-Pace | 2025/07 |

| Subaru | Forester 5ª serie | 2025/07 |

| Toyota | Highlander | 2025/07 |

| Suzuki | Ignis | 2025/07 |

| Kia | ProCeed | 2025/07 |

| Volvo | S60 | 2025/07 |

| Renault | Twingo Electric | 2025/07 |

| Volvo | V90 CC | 2025/07 |

| Peugeot | 508 2ª serie | 2025/08 |

| Porsche | Macan 1ªserie | 2025/08 |

| Volvo | V60 CC | 2025/08 |

| Citroen | C5 Aircross 1ª serie | 2025/09 |

| Opel | Grandland 1ª serie | 2025/11 |

| Cupra | Ateca | 2025/12 |

| Mitsubishi | Colt 7ª serie | 2025/12 |

| MG | HS | 2025/12 |

| Maxus | MIFA 9 | 2025/12 |

| Mitsubishi | Space Star 3ª serie | 2025/12 |

| Audi | A6 allroad 4ª serie | 2026/01 |

| Mazda | MX-30 | 2026/01 |

| Sportequipe | Sportequipe 6 | 2026/01 |

| Jeep | Compass 2ª serie | 2026/02 |

| Dr | dr 6.0 PHEV | 2026/02 |

| Audi | Q3 2ª serie | 2026/02 |

| Audi | Q5 2ª serie | 2026/02 |

Fonte: Osservatorio Quattroruote Professional

11 febbraio 2026

RICAMBI OEM, ECCO I LISTINI CON GLI AUMENTI MEDI PIÙ ALTI

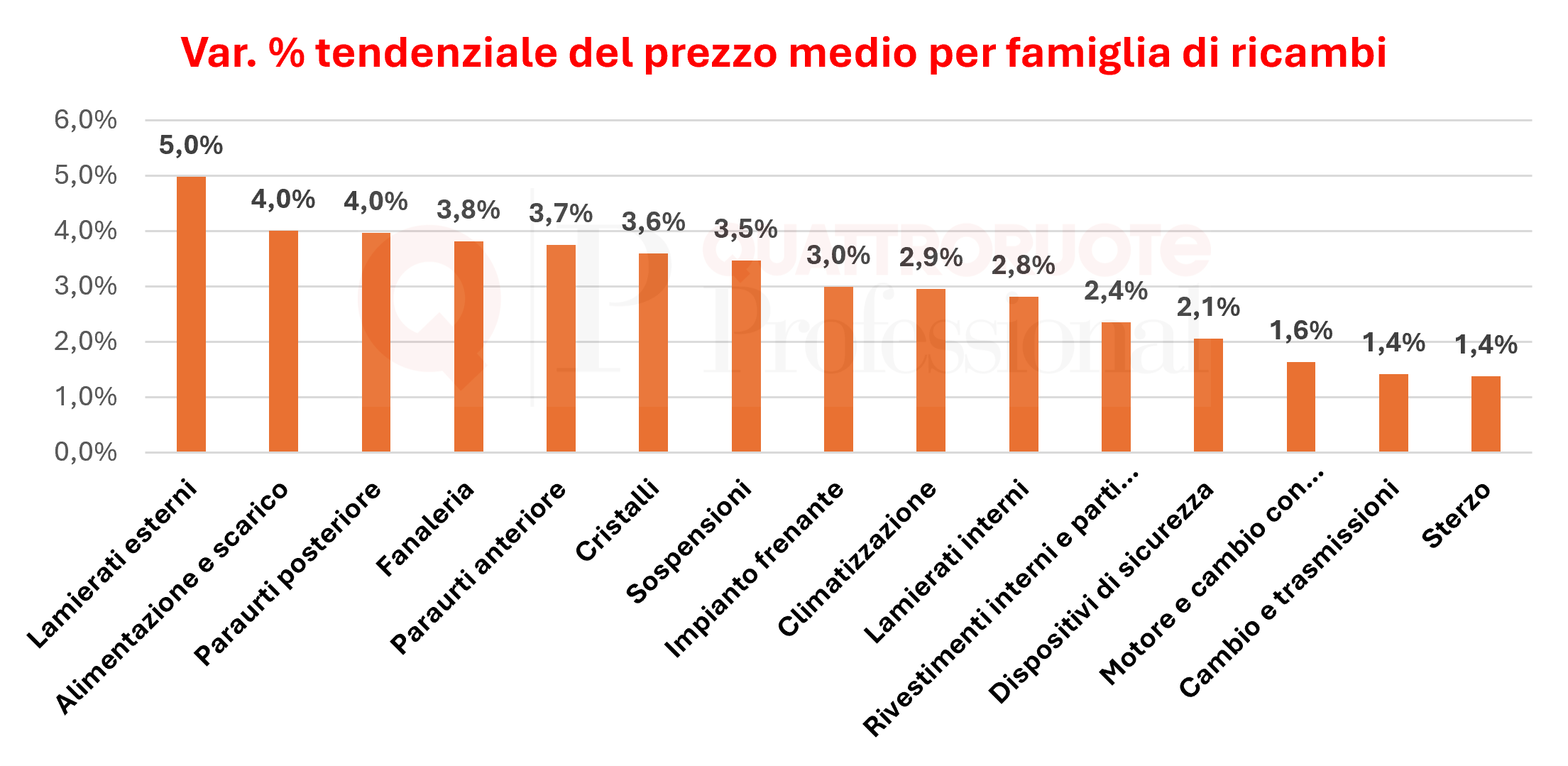

Come abbiamo visto il mese scorso, a gennaio la media dei prezzi Iva inclusa di tutti i ricambi OEM a listino è aumentata del 2,8% rispetto a gennaio 2025. Con una punta del +3,5% per i componenti di carrozzeria e un +2,0% medio per quelli di meccanica.

Limitando l’analisi al panel dei dieci ricambi più sostituiti, inoltre, è emerso che gli incrementi sono stati superiori al dato medio: rispettivamente, +4,4 e +3,0%.

In tutte le situazioni analizzate, dunque, sensibilmente superiori all’inflazione, che nel 2025 è stata dell’1,5%.

Le tre top ten degli aumenti

Oltre al dato medio complessivo, però, l’Osservatorio Quattroruote Professional consente di analizzare anche i prezzi per brand.

Di seguito i dieci marchi che hanno aumentato di più, in media, la media dei prezzi nelle tre situazioni: listino complessivo, top 10 carrozzeria e top 10 meccanica.

Con l’avvertenza che l’analisi è riferita a tutti i componenti disponibili a gennaio 2025 e a gennaio 2026, non solo a quelli che lo erano in entrambi i mesi. Il dato, dunque, può essere influenzato dall’arrivo sul mercato di nuovi modelli caratterizzati da ricambi più costosi. Ma resta comunque una chiara indicazione delle politiche industriali e commerciali delle Case in questo ambito.

LISTINO COMPLESSIVO RICAMBI OEM

| Marca | Var % |

| Kgm-Ssangyong | 34,8% |

| Lynk&Co | 8,8% |

| Land Rover | 8,5% |

| Maserati | 8,4% |

| MG | 7,4% |

| Cupra | 7,0% |

| Suzuki | 6,7% |

| Jeep | 5,8% |

| Mini | 5,2% |

| Daihatsu | 5,0% |

TOP 10 RICAMBI OEM DI CARROZZERIA

| Marca | Var % |

| Kgm-Ssangyong | 20,6% |

| MG | 12,6% |

| Cupra | 11,8% |

| Maserati | 11,6% |

| Land Rover | 7,9% |

| Jeep | 7,5% |

| Suzuki | 7,3% |

| Lexus | 7,3% |

| Smart | 7,1% |

| Skoda | 7,1% |

TOP 10 RICAMBI OEM DI MECCANICA

| Marca | Var % |

| Land Rover | 21,3% |

| Kgm-Ssangyong | 17,9% |

| Lynk&Co | 14,7% |

| Suzuki | 14,2% |

| Jeep | 10,6% |

| Seat | 6,4% |

| Mercedes | 6,3% |

| Jaguar | 6,2% |

| Cupra | 6,1% |

| Daihatsu | 5,1% |

I dati contenuti nella Banca dati ricambi e tempari (BDRT) di Quattroruote Professional ed elaborati dall’Osservatorio Quattroruote Professional rivelano però anche alcune riduzioni.

Di seguito i brand il cui listino ha subito, tra gennaio 2025 e gennaio 2026, una riduzione del prezzo medio Iva inclusa nelle tre situazioni.

LISTINO COMPLESSIVO RICAMBI OEM

| Marca | Var % |

| Aiways | -10,1% |

| Kia | -3,4% |

| Evo | -1,1% |

| Subaru | -0,7% |

| Polestar | -0,5% |

| Dr | -0,3% |

| Ford | -0,2% |

TOP 10 RICAMBI OEM DI CARROZZERIA

| Marca | Var % |

| Ford | -5,0% |

| Kia | -2,3% |

TOP 10 RICAMBI OEM DI MECCANICA

| Marca | Var % |

| Polestar | -4,0% |

| Nissan | -2,1% |

| Kia | -1,5% |

| Volvo | -1,3% |

| Infiniti | -1,3% |

11 febbraio 2026

FIAT BRILLA SUL MERCATO A GENNAIO. GRAZIE ANCHE A UN’OFFERTA IN LEGGERA CRESCITA E A PREZZI FERMI.

MA L’USATO RECENTE SCONTA UNA PERDITA DI VALORE RESIDUO SUPERIORE ALLA MEDIA

Tra le prime 20 marche per numero di auto immatricolate sul mercato italiano a gennaio, Fiat è stata quella che ha registrato le migliori performance. Rispetto a dicembre 2025 le immatricolazioni (+107,3%) sono più che raddoppiate (solo Peugeot ha fatto meglio, +122,4%). In termini tendenziali, ossia nel confronto con lo stesso mese del 2025, il brand “torinese” (+20,6%) è terzo per crescita alle spalle di BYD (+329%), che però un anno fa con poco più di 800 esemplari era ventisettesima nella classifica mensile delle marche, e Mercedes (+30,4%).

Fonte: elaborazione Quattroruote Professional su dati Unrae

Fonte: elaborazione Quattroruote Professional su dati Unrae

Se si prende in considerazione la quota di mercato, l’indicatore che meglio mette a fuoco le performance in relazione ai competitor, Fiat ha fatto meglio di tutti rispetto a dicembre (+4,94 punti) ed è seconda dietro a BYD nel confronto con gennaio ’25 (+1,88 per la cinese, +1,61 punti per l’italiana).

Non solo. Tra i tre brand – Fiat, Opel e Nissan – che hanno migliorato il proprio market share sia nel confronto con il mese precedente sia rispetto allo stesso mese dell’anno scorso, il marchio italiano ha fatto meglio di tutti su entrambi i fronti.

E ciò non è avvenuto grazie alle cosiddette chilometri zero, visto che a gennaio la Panda, per la prima volta da molti mesi non è stata il modello più autoimmatricolato da Case e concessionarie e considerato che tra i primi 50 modelli per numero di chilometri zero, demo e sostitutive compaiono solo due Fiat, la Panda al 4° posto e la 500 al 46° (per complessivi 655 esemplari) contro, per esempio, 6 modelli Renault (1.107), 5 Mercedes (1.277) e 5 Hyundai (1036).

Offerta più ricca di versioni

Dunque, grazie agli strumenti di analisi dell’Osservatorio Quattroruote Professional, può essere utile analizzare nel dettaglio le caratteristiche del brand in termini di offerta, prezzi e quotazioni. Iniziamo dall’offerta. A febbraio il listino della Casa si articolava in 13 modelli declinati in 89 versioni, ossia con un modello in più, nominalmente parlando, rispetto a febbraio 2025: la Pandina, a listino da ottobre 2025. Nell’arco di un anno l’offerta si è però arricchita in termini di versioni, passate da 74 a 89 (+20,3%).

La sintesi dell’offerta Fiat: segmento A con motore a benzina

Con la sola eccezione dell’Ulysse, l’offerta, in relazione ai modelli, è concentrata nei primi tre segmenti del mercato, con i primi due che pesano per il 62% sul totale, mentre dal punto di vista delle alimentazioni la benzina (Mhev incluse) pesa per oltre il 50%. Non manca l’elettrico, presente in un modello su tre, ossia su 500, 600, Grande Panda, Doblò e Ulysse.

I prezzi salgono meno della media

Se si sposta l’analisi sui prezzi, i listini, tra l’1 gennaio 2025 e l’1 gennaio 2026 – considerando i soli modelli/versioni presenti in entrambe le date – sono rimasti praticamente fermi.

L’aumento della media dei prezzi di tutti i modelli/versioni è stato dello 0,37%, meno della metà di quanto ha registrato il mercato nel suo complesso (+0,81%). In valore assoluto, nell’arco di un anno l’incremento medio Iva inclusa del listino Fiat è stato di 121,53 euro, trainato dall’aumento di 250 euro (+0,95%) della Grande Panda.

Soffre l’usato recente

Dove la Fiat soffre, invece, è nell’usato recente, ambito in cui le vetture del marchio scontano 3,3 punti di Valore residuo percentuale rispetto alla media di mercato nel perimetro dei 12 mesi di anzianità e di 0,64 punti nei 24 mesi. Sulle vetture più anziane, invece, il brand performa meglio del mercato (+2,91 punti nei 60 mesi e +2,50 punti nei 72 mesi).

| VR% Fiat | VR% mercato | Differenza pp | |

| 12 mesi | 66,63 | 69,93 | -3.30 |

| 24 mesi | 62,93 | 63,57 | -0,64 |

| 36 mesi | 59,19 | 58,65 | +0,54 |

| 48 mesi | 55,88 | 54,69 | +1,19 |

| 60 mesi | 53,30 | 50,39 | +2,91 |

| 72 mesi | 48,52 | 46,02 | +2,50 |

20 gennaio 2026

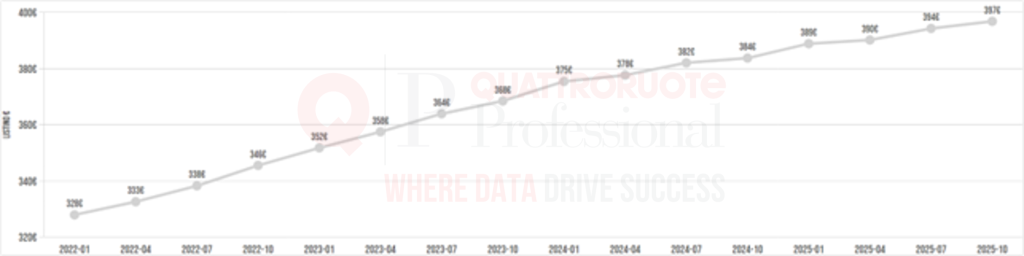

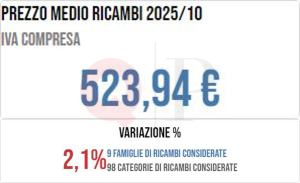

IL PREZZO MEDIO DI LISTINO DEI RICAMBI OEM È ARRIVATO A 400 EURO. E LA DINAMICA DEGLI INCREMENTI, CHE PURE RALLENTA, RESTA SUPERIORE ALL’INFLAZIONE.

IN PARTICOLARE NELLA CARROZZERIA E NEI COMPONENTI PIÙ SOSTITUITI

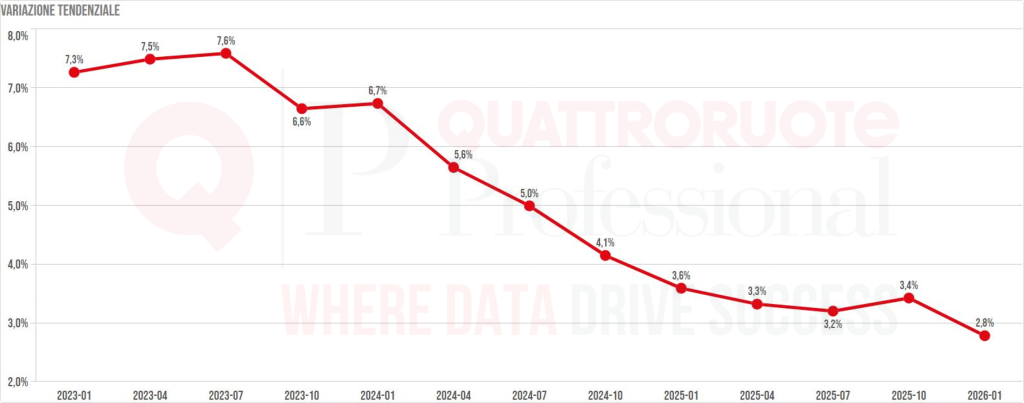

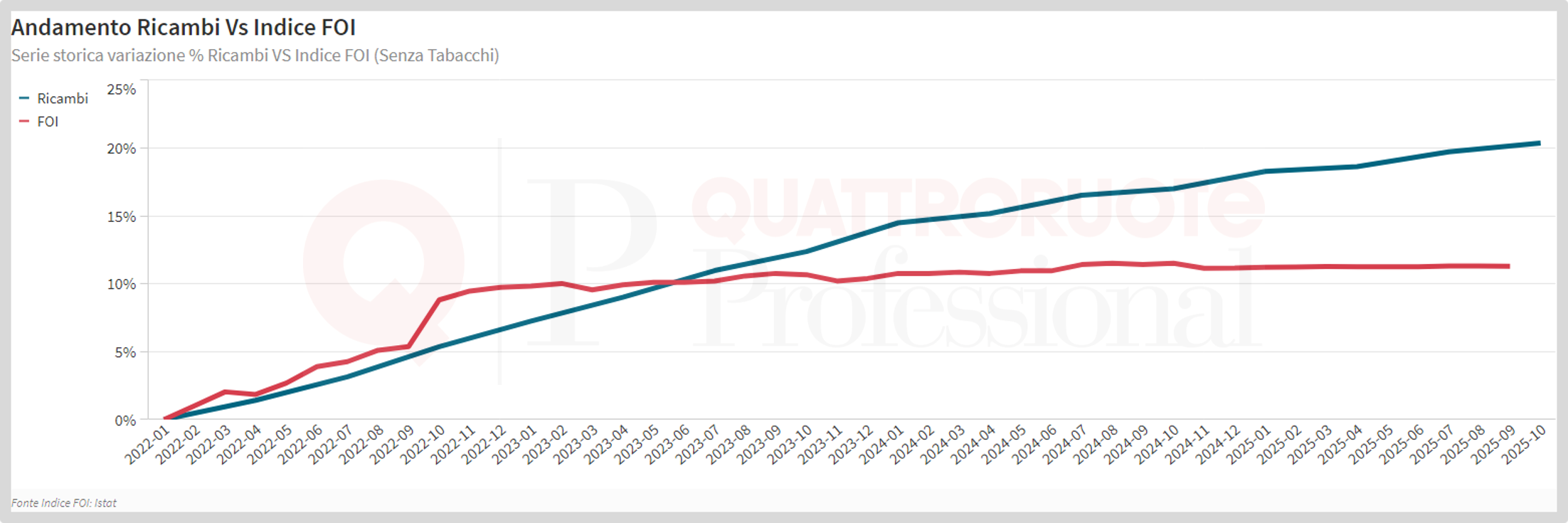

È salita a 400 euro la media dei prezzi di listino Iva inclusa dei ricambi originali (OEM), ma la corsa al rialzo, che da metà 2023 resta stabilmente superiore all’inflazione, è tornata a rallentare dopo l’inversione di tendenza registrata con la rilevazione di ottobre 2025. Questa, in estrema sintesi, la dinamica dei dei componenti auto a gennaio 2026 secondo l’Osservatorio Quattroruote Professional, potente strumento di analisi del mercato e di business intelligence dell’Editoriale Domus.

A gennaio prezzi in salita del 2,8% su base annua

Se si prendono in considerazione tutte e 236 le categorie in cui è suddivisa la Banca Dati Ricambi di Quattroruote Professional, il prezzo medio di listino Iva inclusa è risultato, a gennaio, pari a 399,74 euro, il 2,8% in più rispetto allo stesso mese del 2025, il valore più basso degli ultimi anni (nel grafico le variazioni tendenziali registrate, con frequenza trimestrale, nell’ultimo triennio).

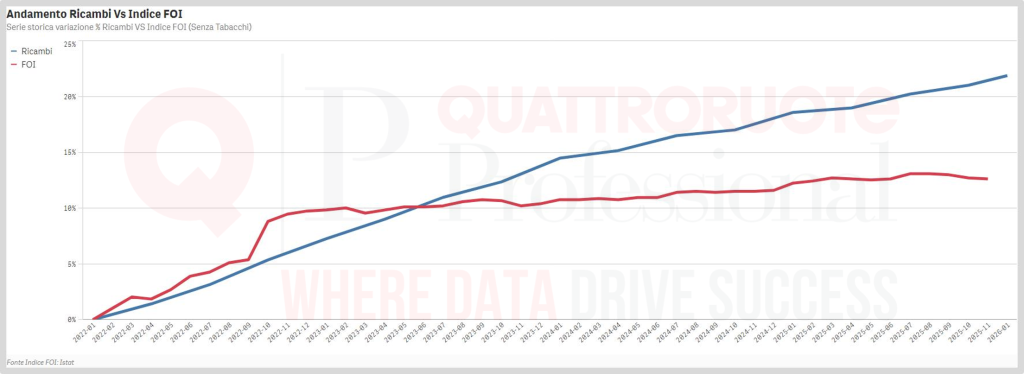

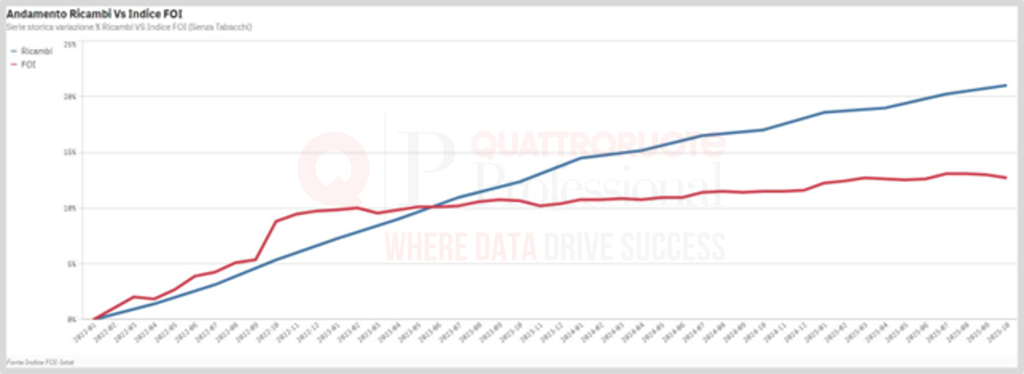

I ricambi auto corrono più dell’inflazione

Tuttavia, nonostante il rallentamento, la media dei prezzi dei ricambi continua a correre, in media, a ritmi più che doppi rispetto all’inflazione. L’Istat non ha ancora diffuso i dati di gennaio, ma a dicembre 2025 l’indice dei prezzi al consumo per l’intera collettività (Nic) ha registrato una variazione tendenziale di appena l’1,2%, mentre l’indice Foi, quello relativo alle famiglie di operai e impiegati, ha evidenziato un rialzo, sempre su base annua, dell’1,1%. Si capirà di più con i dati di gennaio, che l’Istituto di statistica diffonderà a febbraio, ma la forbice tra l’inflazione dei ricambi auto e quella dei prezzi al consumo appare destinata ad allargarsi ulteriormente (nel grafico sotto, le due dinamiche con base 100 a gennaio 2022: in rosso l’indice Foi, in blu la media dei prezzi di listino Iva inclusa dei ricambi OEM).

Corrono i prezzi della carrozzeria

Se si scorpora il dato medio nei due gruppi principali, si osserva che a gennaio 2026 il prezzo medio di listino Iva inclusa dei ricambi ufficiali (OEM) di carrozzeria, pari a 485,40 euro, è aumentato del 3,4% tendenziale, ossia a un ritmo pari a tre volte l’inflazione, mentre l’analogo dato riferito ai componenti di meccanica (526,62 euro) è salito solo, si fa per dire, del 2,0% sempre nel confronto con gennaio 2025.

Galoppano i prezzi dei componenti più sostituiti

Limitatamente al panel dei 10 ricambi OEM più sostituiti, I dati mostrano una perdurante tensione. Nell’ambito della carrozzeria, a gennaio 2026 il prezzo medio di listino Iva inclusa è aumentato del 4,3% annuo a 639,54 euro, mentre l’analogo dato riferito ai componenti di meccanica ha evidenziato un prezzo medio di 269,41 euro e un rialzo medio annuo del 2,7%.

| Gruppo | Var.% su dato precedente (10/’25) | Var. % tendenziale (rispetto a gennaio ’25) |

| Carrozzeria | +0,8% | +3,4% |

| Top 10 carrozzeria | +1,0% | +4,3% |

| Meccanica | +0,7% | +2,0% |

| Top 10 meccanica | +0,8% | +2,7% |

Nella tabella, le variazioni medie rispetto alla rilevazione precedente (ottobre 2025) e su base annua dei quattro principali gruppi di ricambi auto.

15 gennaio 2026

PER LA PRIMA VOLTA A DICEMBRE 2025 LE ECV (ELETTRICHE + PLUG-IN) HANNO SUPERATO IL 20% DI QUOTA DI MERCATO.

GRAZIE AGLI INCENTIVI, A UN’OFFERTA IN CRESCITA E A PREZZI STABILI O IN CALO

Per la prima volta nella storia del mercato italiano dell’auto, a dicembre le cosiddette auto con la spina, ossia Bev e Phev, hanno superato la quota del 20%. In particolare, le elettriche pure hanno raggiunto, grazie alla seconda onda degli incentivi messi a disposizione a ottobre, un market share dell’11,17, in leggero calo dal 12,29% di novembre, mentre le ibride plug-in hanno toccato un nuovo massimo storico, arrivando al 9,37%. Complessivamente, dunque, le cosiddette Ecv hanno raggiunto il 20,54%. Insomma, un’auto su cinque tra quelle targate a dicembre aveva la presa per la ricarica esterna.

Effetto incentivi per le Bev

Come accennato, la crescita delle Bev è attribuibile all’onda lunga dei contributi statali, che continueranno a dispiegare i propri effetti anche nei prossimi mesi, mentre per le Phev l’incremento della domanda è in atto da oltre un anno ed è ascrivibile, oltre che all’aumento dell’offerta delle Case, dalla spinta delle aziende verso questa alimentazione, agevolata fiscalmente con la riforma del fringe benefit sulle auto concesse in uso promiscuo entrata in vigore nel 2025.

Un modello su tre ha almeno una versione elettrica

Ma vediamo con l’aiuto dell’Osservatorio Quattroruote Professional, lo strumento di analisi del mercato e di business intelligence dell’Editoriale Domus, cosa è cambiato nei listini e sui prezzi delle Ecv. Partiamo dalle Bev. A gennaio 2026 l’offerta è composta da 172 modelli declinati in 1.032 versioni. Rispetto all’offerta complessiva (rispettivamente, 522 e 5.409) significa che il 33% dei modelli a listino ha almeno una versione elettrica e che, complessivamente, gli allestimenti con la sola batteria di trazione pesano per il 19% sul totale.

Rispetto a gennaio 2025 i modelli con almeno una versione a elettroni sono aumentati di 32 unità (+22,9%), mentre le versioni sono salite di 224 unità (+27,7).

Una modello su quattro ha una versione plug-in

Per quanto riguarda le Phev, invece, i modelli che ne hanno a listino almeno una versione sono 126, il 24% del totale, mentre le versioni plug-in hybrid sono 737, il 13,6%.

Rispetto a gennaio 2025 i modelli a listino sono aumentati di 12 unità (+10,5%), mentre le versioni sono salite di 87 unità (+13,4%).

Prezzi medi stabili

In termini di prezzi Iva inclusa, invece, se ci si limita ai modelli/versioni che erano a listino sia a gennaio 2025 sia a gennaio 2026, ossia non si considerano quelli che nel frattempo sono entrati e usciti dai listini, a fronte di un incremento medio complessivo dello 0,80%, il prezzo medio delle elettriche è invariato (-0,02%) mentre l’aumento delle Phev è stato di appena lo 0,19%.

Con riferimento all’offerta complessiva delle Case a gennaio 2025 e a gennaio 2026, invece, sia le elettriche sia le plug-in hanno registrato una diminuzione. In particolare, a fronte di un calo medio del listino complessivo dell’1,82%, la media dei prezzi delle Bev è diminuita del 5,96% (segnale dell’ingresso di modelli/versioni con un prezzo medio più basso della media) mentre per le Phev l’arretramento è stato leggermente inferiore (-1,15%).

Il 2025 secondo Quattroruote Professional

IL 2025 SECONDO L’OSSERVATORIO QUATTRORUOTE PROFESSIONAL

Offerta delle Case in aumento, prezzi delle auto nuove stabili, quotazioni di quelle usate in calo e prezzi dei ricambi originali in crescita.

Questa, in estrema sintesi, la fotografia 2025 del mercato dell’auto scattata dall’Osservatorio Quattroruote Professional. Vediamo, ambito per ambito, cosa è accaduto nell’anno che sta per chiudersi.

L’offerta delle case

-

RISPETTO A DICEMBRE 2024 L’OFFERTA È AUMENTATA DEL 10%

-

55 I MODELLI USCITI DAL LISTINO E 71

QUELLI ENTRATI -

È DI MERCEDES, BMW E AUDI

L’OFFERTA PIÙ AMPIA

-

QUATTRO MODELLI SU DIECI TRA QUELLI A LISTINO SONO A BENZINA, DUE SU DIECI SONO ELETTRICI

-

PIÙ DI UN MODELLO SU DUE TRA QUELLI A LISTINO È NEI SEGMENTI C E D

-

IL 50% DEI MODELLI A LISTINO HA LE RUOTE ALTE

RISPETTO A DICEMBRE 2024 L’OFFERTA È AUMENTATA DEL 10%

A dicembre 2025 risultavano presenti sul mercato dell’auto italiano 75 marche per un’offerta complessiva di 517 modelli declinati in 5.338 versioni. Un anno prima, a dicembre 2024, le marche erano 75, i modelli 471 e le versioni 4.814. In pratica, nell’arco di un anno il numero di marche è rimasto invariato (ma, come vedremo tra un attimo, non sono le stesse), mentre i modelli in vendita sono aumentati del 9,8% e le versioni sono cresciute del 10,9%.

Come accennato poco fa, non sono gli stessi i brand presenti sul mercato perché da giugno non è più disponibile l’unica autovettura della ZD, la D2s, e Jaguar è uscita dal mercato italiano a luglio. A fronte di due uscite, però, si sono registrati due ingressi, Tiger, brand del Gruppo DR, a febbraio e la cinese Geely a settembre.

| VERSIONI | MODELLI | MARCHE | |

| Dicembre 2024 | 4.814 | 471 | 75 |

| Dicembre 2025 | 5.338 | 517 | 75 |

| SALDO | +524 | +46 | 0 |

| SALDO % | +10,9% | +9,8% | +0,0% |

55 I MODELLI USCITI DAL LISTINO E 71 QUELLI ENTRATI

Di seguito gli elenchi dei modelli usciti dal listino (55) ed entrati (71) nel corso dell’anno. Molti di quelli usciti sono stati sostituiti da una nuova serie/MY dello stesso modello.

È DI MERCEDES, BMW E AUDI L’OFFERTA PIÙ AMPIA

Se si analizza un po’ più nel dettaglio l’offerta, si osserva che a dicembre 2025 i dieci brand con l’offerta più ampia in relazione ai modelli e alle versioni, sono, rispettivamente:

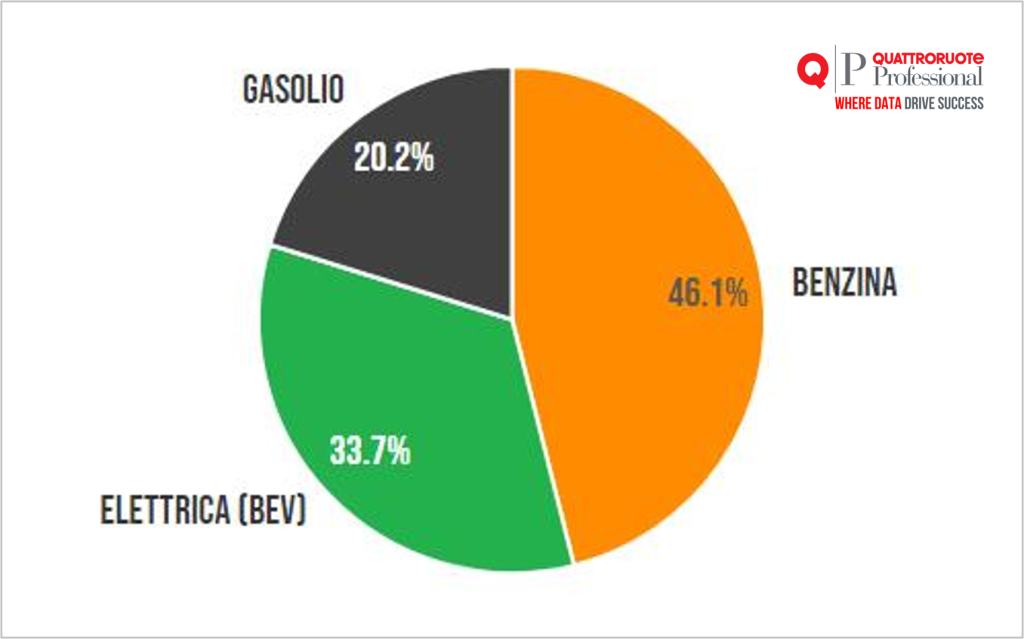

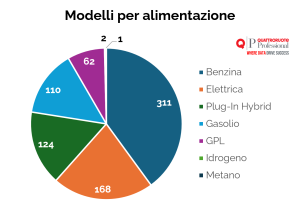

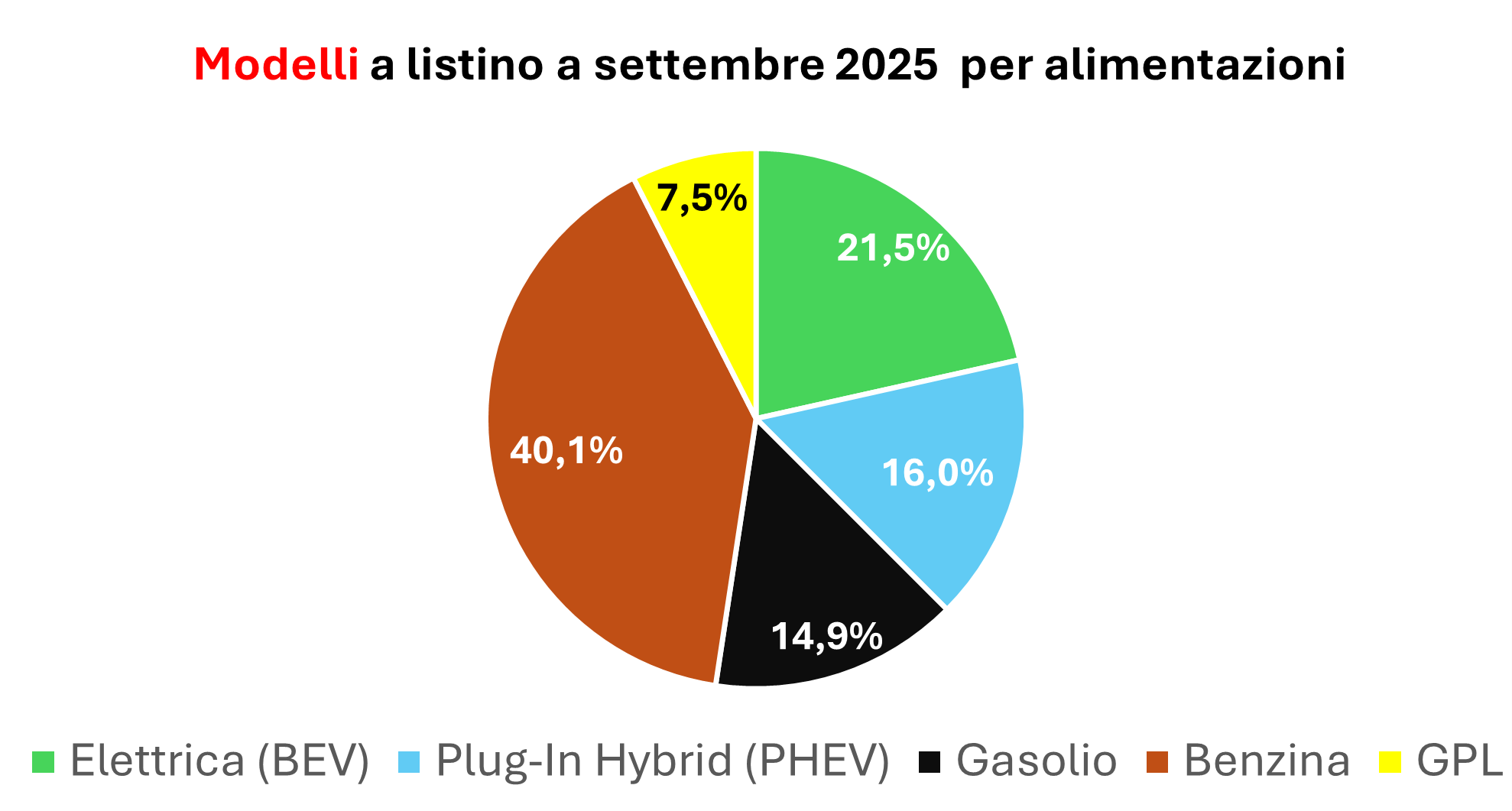

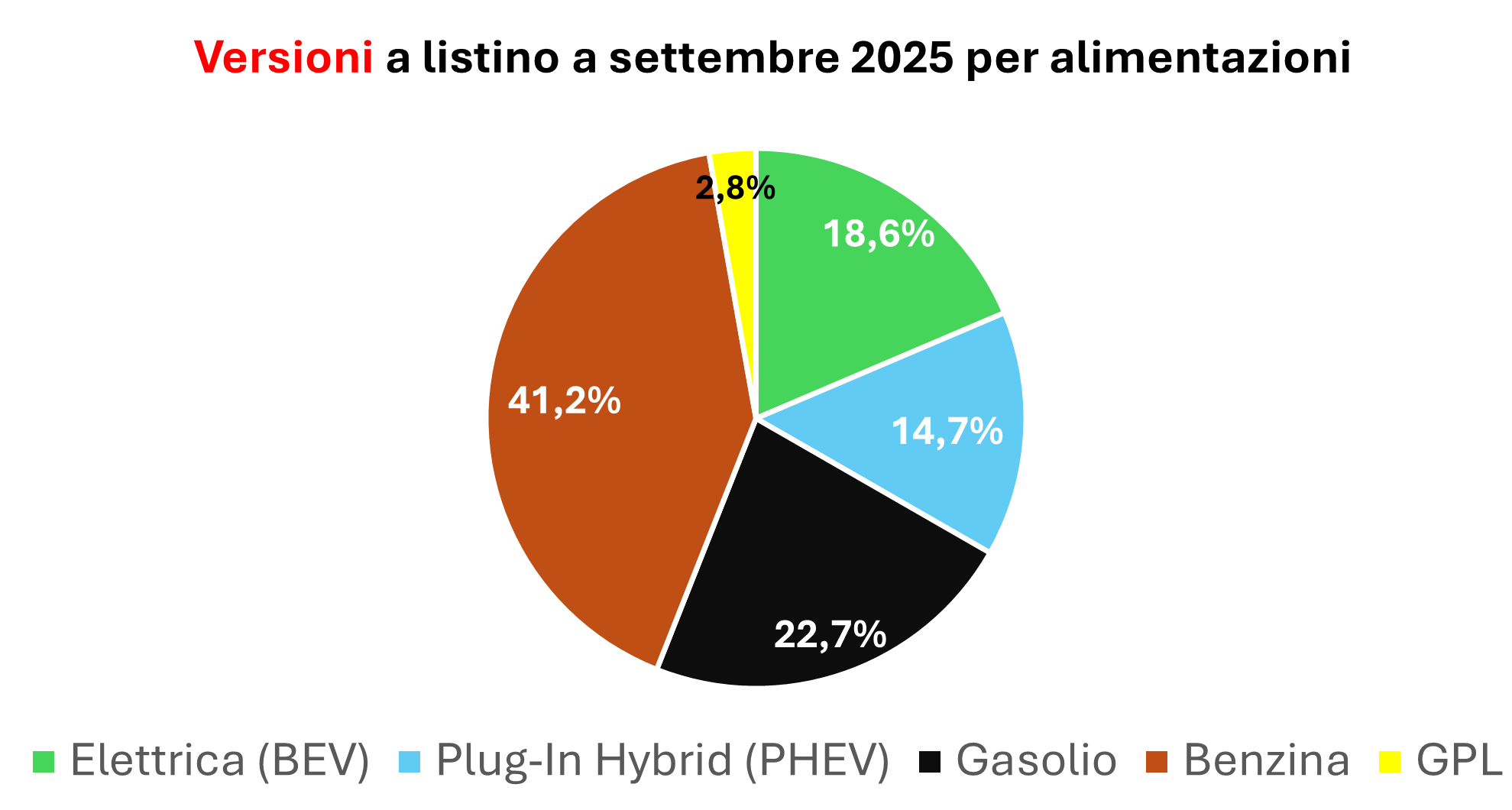

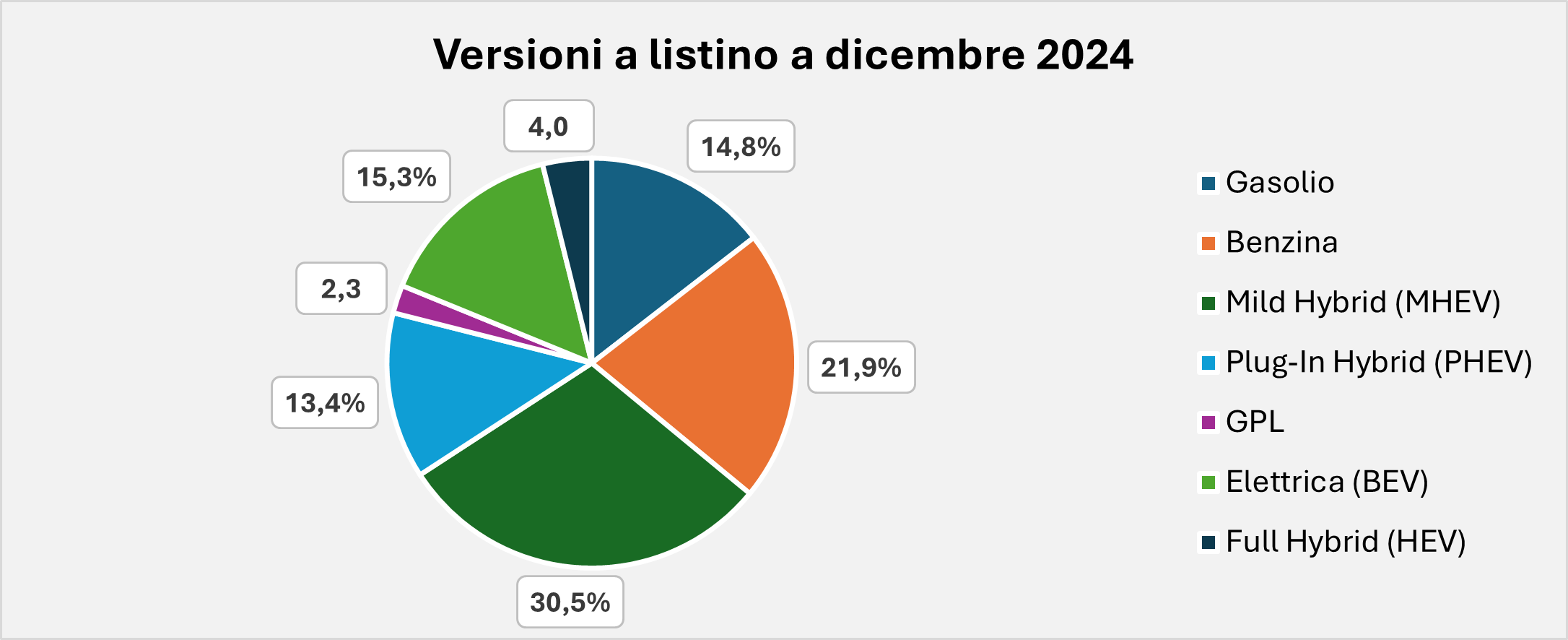

QUATTRO MODELLI SU DIECI TRA QUELLI A LISTINO SONO A BENZINA, DUE SU DIECI SONO ELETTRICI

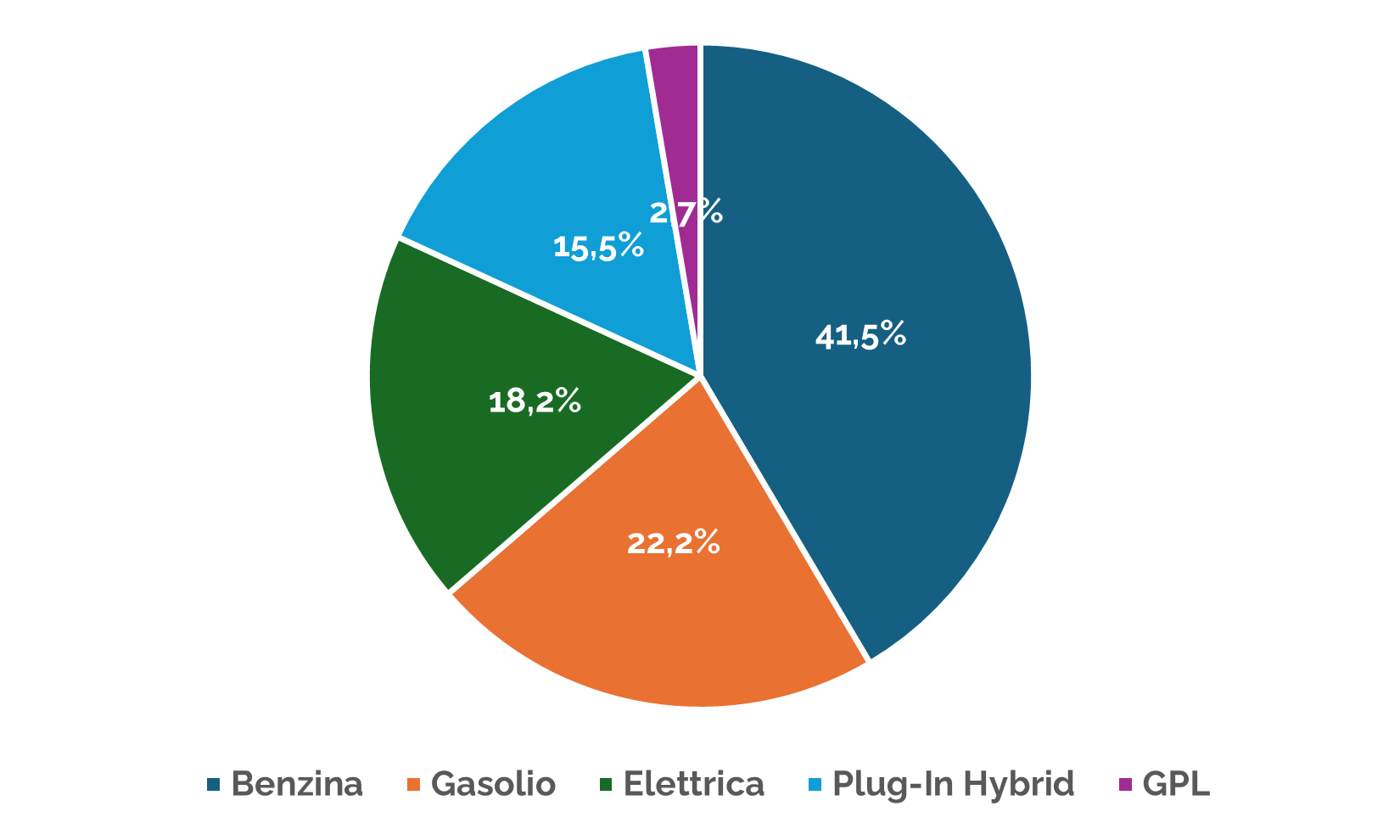

Il 40% dei modelli complessivamente a listino a dicembre 2025 ha almeno una versione a benzina (comprese mild e full hybrid), il 21,6% ne ha almeno una elettrica, il 15,9% ne ha almeno una plug-in, il 14,1% almeno una a gasolio (comprese mild e full hybrid), l’8% almeno una a Gpl.

Nella tabella è riportato il numero di modelli per ciascuna alimentazione (il totale è superiore a 517 perché molti modelli hanno più alimentazioni), mentre nel grafico è illustrato il peso di ciascuna alimentazione rispetto all’offerta complessiva.

| ALIMENTAZIONE | N° MODELLI | % |

| Benzina | 311 | 40,0% |

| Elettrica | 168 | 21,6% |

| Plug-In Hybrid | 124 | 15,9% |

| Gasolio | 110 | 14,1% |

| GPL | 62 | 8,0% |

| Idrogeno | 2 | 0,3% |

| Metano | 1 | 0,1% |

| TOTALE | 778 | 100% |

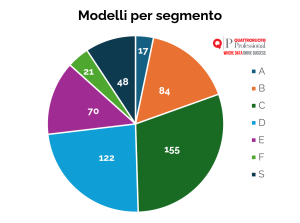

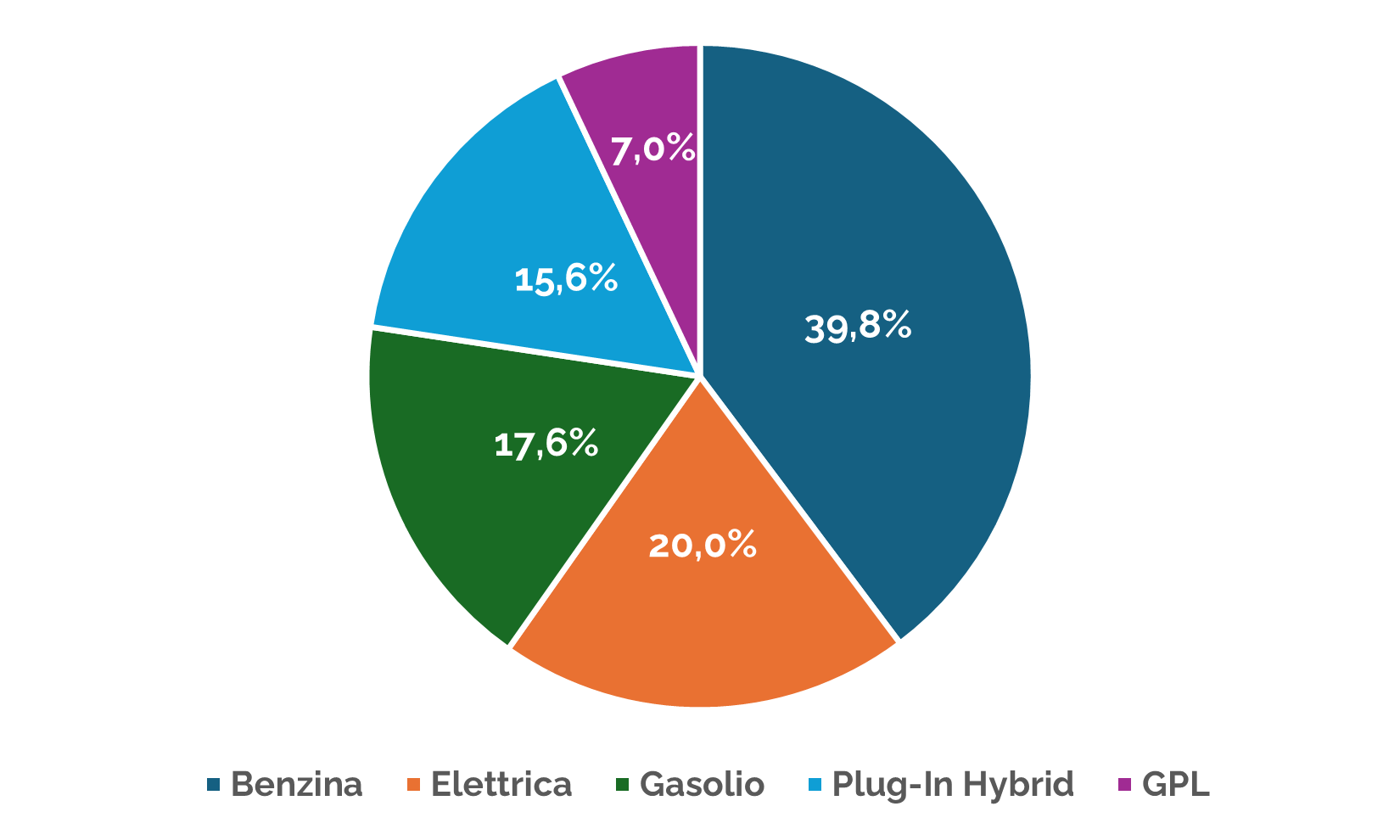

PIÙ DEL 50% DEI MODELLI A LISTINO È NEI SEGMENTI C E D

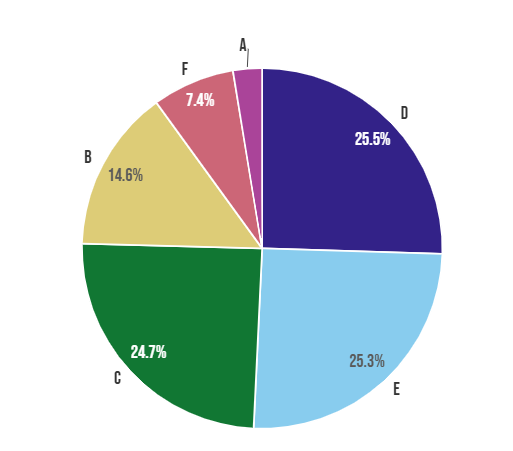

Se invece si scompone l’offerta nei segmenti in cui si articola il mercato, si osserva che la maggior parte dei modelli a listino a dicembre 2025 fa parte dei segmenti C (30%) e D (23,6%) e che sette su dieci fanno parte dei segmenti B, C e D. La tabella e il grafico illustrano la composizione dell’offerta da questo punto di vista.

| SEGMENTO | N° MODELLI | % |

| A | 17 | 3,3% |

| B | 84 | 16,2% |

| C | 155 | 30,0% |

| D | 122 | 23,6% |

| E | 70 | 13,5% |

| F | 21 | 4,1% |

| S | 48 | 9,3% |

| TOTALE | 517 | 100,0% |

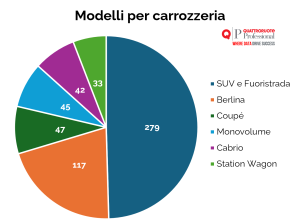

IL 50% DEI MODELLI A LISTINO HA LE “RUOTE ALTE”

Infine, la tipologia di veicolo. Metà dei modelli a listino a dicembre 2025 rientra nella categoria Suv, che comprende anche crossover e fuoristrada, mentre solo uno su cinque è nelle berline. Ai minimi termini le Station Wagon, meno del 6%. Nella tabella sottostante, il totale è superiore ai 517 modelli a listino a dicembre 2025 in quanto alcuni modelli sono declinati in più tipologie di carrozzeria.

| CARROZZERIA | N° MODELLI | % |

| Suv | 279 | 49,6% |

| Berlina | 117 | 20,8% |

| Coupé | 47 | 8,3% |

| Monovolume | 45 | 8,0% |

| Cabrio | 42 | 7,5% |

| Station Wagon | 33 | 5,9% |

| TOTALE | 563 | 100,0% |

I PREZZI DI LISTINO DELLE AUTO NUOVE nel 2025

-

-

PREZZO MEDIO COMPLESSIVO IVA INCLUSA GIÙ DELL’1,2%

-

PREZZO MEDIO OMOGENEO A +0,9%

-

INCREMENTI SOPRA LA MEDIA PER I SEGMENTI A, E, F

-

DIMINUISCE DELLO 0,1% IL PREZZO DELLE ELETTRICHE, SALE DELL’1,3% QUELLO DELLE DIESEL

-

PER 11 CASE AUMENTI SOPRA LA MEDIA, SEI HANNO TAGLIATO I PREZZI

-

-

A DICEMBRE 2025, IL PREZZO MEDIO PONDERATO IVA INCLUSA DELLE AUTO è STATO DI 35.759 EURO, LO 0,7% IN MENO RISPETTO A DICEMBRE 2024

-

MERCEDES CLASSE G 63 AMG SW E PORSCHE 911 S/T LE VERSIONI CON IL PREZZO DI LISTINO PIÙ ALTO

-

DACIA SANDERO STREETWAY 65 CV LA VERSIONE CON IL PREZZO DI LISTINO PIÙ BASSO

PREZZO MEDIO IVA INCLUSA COMPLESSIVO GIÙ DELL’1,2%

A dicembre 2025 il prezzo medio Iva inclusa di tutte le auto a listino in Italia è leggermente diminuito rispetto a dicembre 2024. Prendendo a riferimento tutte le versioni di tutti i modelli in vendita e facendo la media si registra un calo dell’1,2% in presenza di un’inflazione ufficiale tendenziale a novembre (il dato di dicembre non è ancora disponibile) dell’1,0% (Indice FOI).

| -1,2% |

| Variazione della media dei prezzi di listino Iva inclusa di tutti i modelli/versioni a dicembre 2025 rispetto a dicembre 2024 |

Si tratta di una media aritmetica pura dei prezzi di tutte le versioni a listino nei due mesi oggetto di confronto e che non tiene conto dei dati di vendita, aspetto che considereremo più avanti nel paragrafo sul prezzo medio ponderato. Si tratta, in buona sostanza, di una semplice fotografia dell’offerta delle Case. Anzi, di un confronto tra due fotografie scattate all’offerta complessiva a distanza di 12 mesi una dall’altra.

Ancorché grezzo, però, il dato è significativo in quanto indicatore di sintesi del valore dell’offerta complessiva dei costruttori – e, quindi, della politica industriale e commerciale dell’industria automobilistica nel suo complesso – e di come questa offerta è cambiata nel tempo. Per esempio, un anno fa, il mercato aveva registrato una crescita dello 0,8% rispetto a dicembre 2023 mentre due anni or sono l’incremento era stato addirittura del 9,1% nel confronto con dicembre 2022.

PREZZO MEDIO OMOGENEO A +0,9%

Il dato è grezzo, si diceva, perché in realtà, come abbiamo visto nel capitolo sull’offerta, nell’arco del 2025 l’offerta delle Case è sensibilmente cambiata. Non solo in termini di modelli e versioni normalmente entrati/usciti dai listini, ma anche perché sono sbarcati in Italia due brand assenti 12 mesi fa – Geely e Tiger – mentre sono usciti dal mercato Jaguar e ZD, che non ha più nel listino delle autovetture la D2s in versione M1, presente fino a giugno 2025.

Dunque, se invece di confrontare l’offerta complessiva delle Case si considerano solo i modelli/versioni a listino sia a dicembre 2024 sia a dicembre 2025, la media dei prezzi Iva inclusa risulta in crescita dello 0,9%, ossia di una frazione di punto inferiore al tasso ufficiale dell’inflazione, pari, come detto, a novembre (il dato di dicembre non è ancora disponibile), all’1,0%.

| +0,9% |

| Variazione della media dei prezzi Iva inclusa dei modelli/versioni a listino sia a dicembre 2024 sia a dicembre 2025 |

Insomma, su basi omogenee i prezzi sono rimasti sostanzialmente stabili o, comunque, coerenti con la dinamica complessiva dei prezzi al consumo, mentre in relazione allo stock complessivo offerto dalle Case emerge una leggera riduzione dovuta, come detto, ai cambiamenti intervenuti nella composizione dell’offerta.

Attenzione, tutti questi dati si riferiscono ai prezzi di listino Iva inclusa e, ovviamente, non tengono conto degli optional a pagamento acquistati dai clienti né delle campagne promozionali delle Case e degli sconti delle concessionarie.

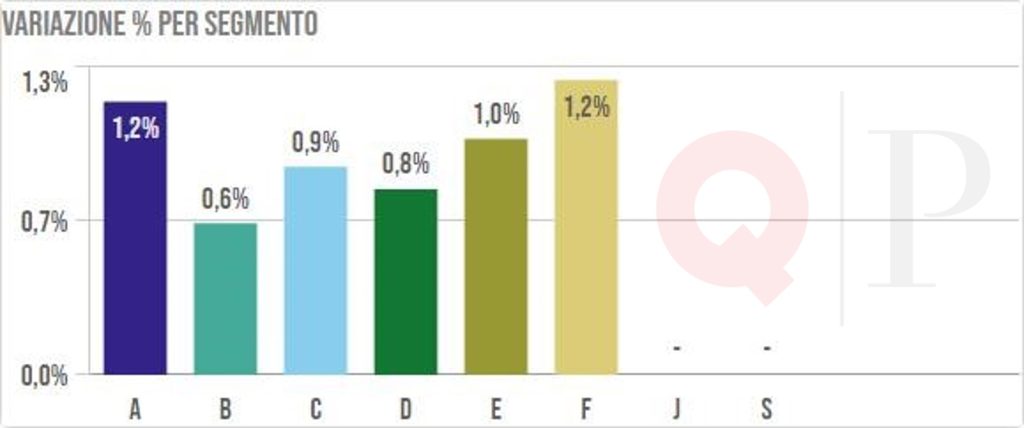

INCREMENTI SOPRA LA MEDIA PER I SEGMENTI A, E, F

Se si prende in considerazione il dato omogeneo – ossia i modelli/versioni che erano a listino sia a dicembre 2024 sia a dicembre 2025 – e lo si scorpora nei diversi segmenti su cui si articola il mercato, si osservano incrementi inferiori alla media per le fasce B e D e aumenti superiori nei comparti A, F ed E.

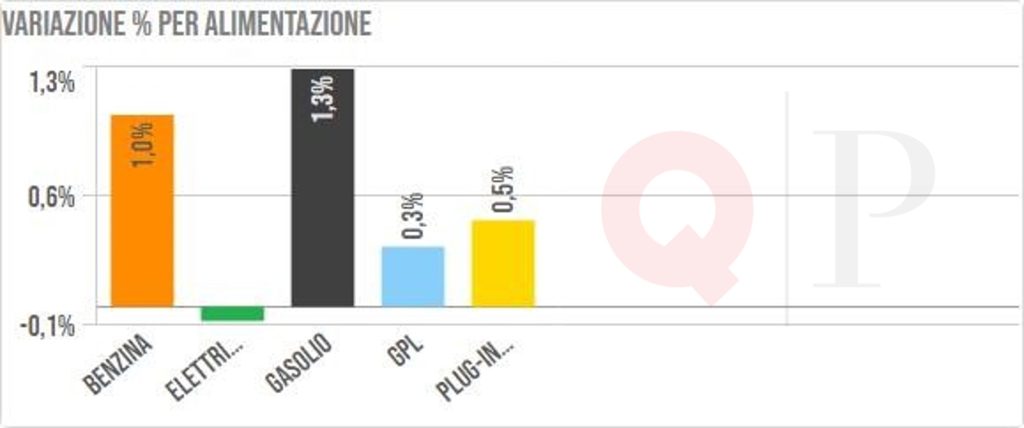

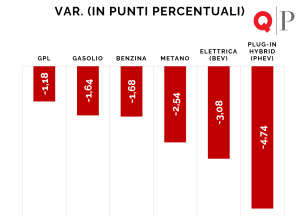

DIMINUISCE DELLO 0,1% IL PREZZO DELLE ELETTRICHE, SALE DELL’1,3% QUELLO DELLE DIESEL

Disaggregando per alimentazioni, invece, l’aumento dei prezzi di listino Iva inclusa, sempre in termini omogenei, risulta superiore al dato medio solo per le due motorizzazioni tradizionali, benzina e gasolio, che nelle analisi dell’Osservatorio Quattroruote Professional includono anche le rispettive mild hybrid e full hybrid. L’unica motorizzazione in leggera contrazione, in termini di prezzi, è l’elettrico, in media giù dello 0,1%.

AUMENTI SOPRA LA MEDIA PER 11 CASE, SEI HANNO TAGLIATO I PREZZI

Un aspetto interessante, sempre in relazione al listino omogeneo, emerge osservando i dati disaggregati per marche e per modelli. Di seguito, i brand che, nel complesso, tra dicembre 2024 e dicembre 2025 hanno aumentato il proprio listino Iva inclusa più del dato medio e quelli che, invece, lo hanno diminuito.

Di seguito, invece, i dieci modelli che tra dicembre 2024 e dicembre 2025 hanno visto crescere e diminuire di più il prezzo medio, considerando sempre le sole versioni che erano a listino in entrambi i periodi presi in considerazione.

PREZZO MEDIO PONDERATO A 35.759 EURO, LO 0,7% IN MENO RISPETTO A DICEMBRE 2024

Fin qui le variazioni. L’analisi dei prezzi 2025, però, non può prescindere dai valori assoluti. In relazione ai quali è opportuno basarsi sui dati medi ponderati con le immatricolazioni, un indicatore di sintesi del valore della domanda che, pure al netto di optional a pagamento, sconti e campagne, non si discosta troppo dal prezzo medio reale di vendita.

A dicembre 2025, il prezzo medio ponderato Iva inclusa delle auto è stato di 35.759 euro, lo 0,7% in meno rispetto a dicembre 2024.

| € 35.759 | -0,7% |

| Media dei prezzi Iva inclusa di tutte le versioni a listino a dicembre 2025 ponderati con le immatricolazioni dei rispettivi modelli nel trimestre precedente | Variazione tendenziale della media dei prezzi di listino di tutti i modelli/versioni a listino ponderati con le immatricolazioni nel trimestre precedente |

LE QUOTAZIONI DELLE AUTO USATE

-

A DICEMBRE 2025 L’USATO È ARRETRATO, IN MEDIA, AI LIVELLI DI DICEMBRE 2022

-

DA GENNAIO 2024 IL VR MEDIO COMPLESSIVO HA PERSO IL 7,3%

-

IL MERCATO DELL’USATO PENALIZZA PLUG-IN ED ELETTRICHE

-

A DICEMBRE 2025 VALORI RESIDUI IN CALO PER TUTTE LE ANZIANITÀ

-

FOCUS USATO DI 48 MESI PER ALIMENTAZIONI: LE GPL ARRETRANO MENO DELLA MEDIA

-

FOCUS USATO DI 48 MESI PER SEGMENTI: LUXURY E MEDIUM ARRETRANO MENO DELLA MEDIA

A DICEMBRE 2025 L’USATO È ARRETRATO, IN MEDIA, AI LIVELLI DI DICEMBRE 2022

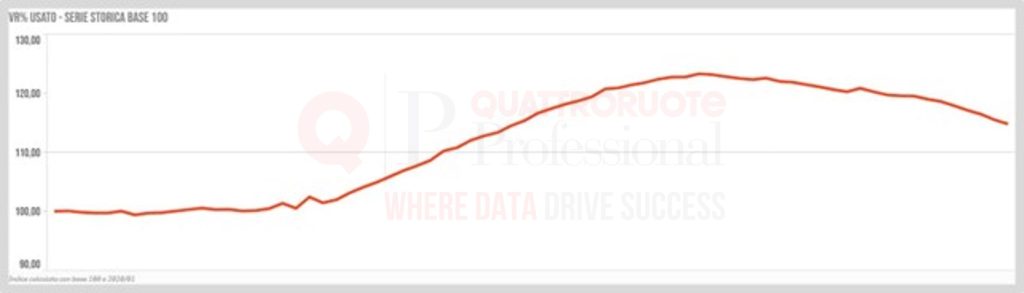

A dicembre 2025 il superindice dell’usato di Quattroruote Professional riferito ai valori residui di vendita Iva inclusa è tornato ai livelli di dicembre 2022. L’indicatore rappresentativo di tutto il mercato, indipendentemente dalle anzianità, che aveva raggiunto il suo massimo a gennaio 2024, a dicembre ha ceduto altre sei frazioni di punto (4,66 punti in meno rispetto a dicembre 2024) tornando, appunto, allo stesso livello di tre anni fa. In percentuale, l’arretramento tendenziale medio complessivo del mercato dell’usato nel 2025 è stato del 3,9%.

DA GENNAIO 2024 IL VR MEDIO COMPLESSIVO HA PERSO IL 7,3%

Come si può vedere dal grafico storico in basso, il raffreddamento delle quotazioni medie di tutte le auto usate, pur evidente, è caratterizzato da un ritmo più lento rispetto alla crescita registrata nel biennio 2022-23: sono infatti occorsi 23 mesi per retrocedere al livello attuale dal massimo storico rispetto ai 13 impiegati per passare da un livello analogo a quello attuale al record di gennaio 2024. Rispetto al quale il superindice ha perso, finora, 7,27 punti. In percentuale, l’arretramento tendenziale medio complessivo del mercato dell’usato da gennaio 2024 è del 5,9%.

Nonostante la flessione delle quotazioni dell’usato, il valore medio complessivo dell’usato resta, a dicembre 2025, di circa 15 punti superiore ai livelli registrati immediatamente prima della pandemia di Covid-19 e durante l’annus horribilis 2020.

IL MERCATO PENALIZZA PLUG-IN ED ELETTRICHE

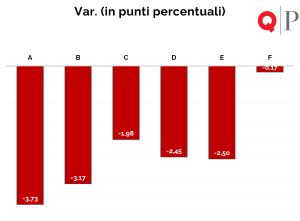

Se si scorpora il dato medio per le diverse alimentazioni, l’indicatore di Quattroruote Professional conferma una flessione tendenziale sensibilmente superiore alla media per le auto elettriche e ibride plug-in e addirittura un leggero incremento per le Gpl.

| VR 12/2025

(100=1/2020) |

Var. congiunturale | Var. tendenziale | |

| Gpl | 126,64 | -0,95 pp | +0,10 pp |

| Benzina | 120,16 | -0,50 pp | -3,70 pp |

| Gasolio | 111,80 | -0,55 pp | -4,21 pp |

| Metano | 104,33 | -0,42 pp | -4,19 pp |

| Elettrica | 103,41 | -0,70 pp | -10,56 pp |

| Plug-in | 97,59 | -0,73 pp | -11,32 pp |

Base 100=gennaio 2020

A dicembre 2025 delle elettriche è di poco inferiore a quello delle auto a metano e quasi sei punti sopra quello delle plug-in.

A DICEMBRE 2025 VALORI RESIDUI IN CALO PER TUTTE LE ANZIANITÀ

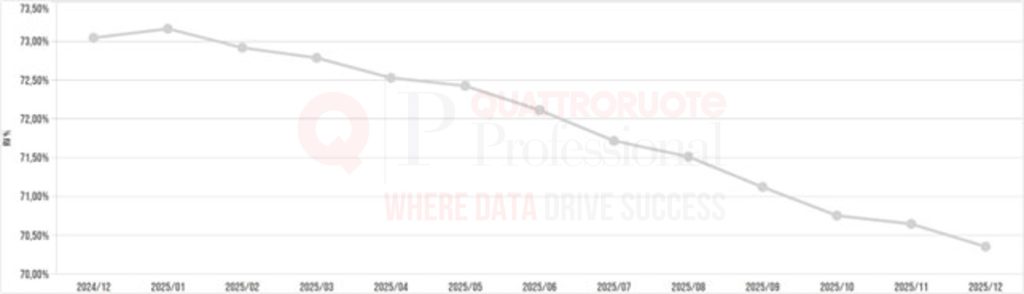

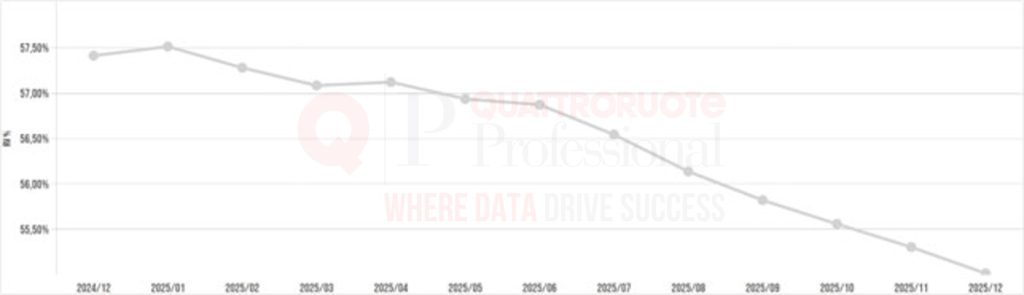

Se si entra un po’ più nel dettaglio del mercato dell’usato, a dicembre 2025 l’Osservatorio Quattroruote Professional mostra valori residui di vendita Iva inclusa in calo – sia congiunturale, ossia rispetto al mese precedente, sia tendenziale, ossia rispetto allo stesso mese dell’anno precedente – per tutte le principali anzianità.

| Anzianità | VR% | Var. cong. | Var. tend. |

| 12 mesi | 70,35% | -0,29 pp | -2,69 pp |

| 24 mesi | 63,74% | -0,45 pp | -3,72 pp |

| 36 mesi | 59,18% | -0,26 pp | -3,35 pp |

| 48 mesi | 55,02% | -0,29 pp | -2,40 pp |

| 60 mesi | 50,68% | -0,25 pp | -1,58 pp |

| 72 mesi | 46,34% | -0,22 pp | -0,55 pp |

Base 100=gennaio 2020

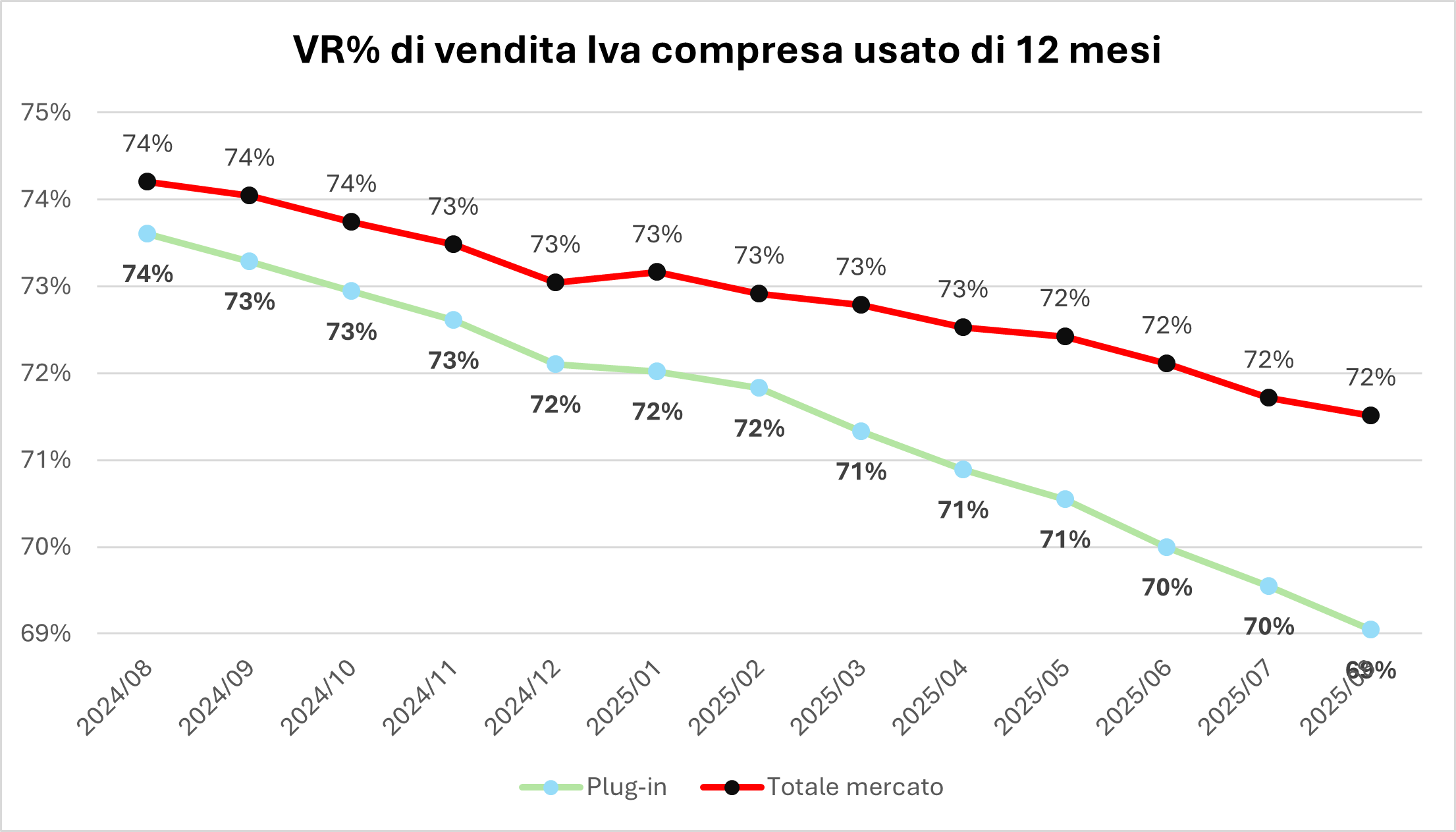

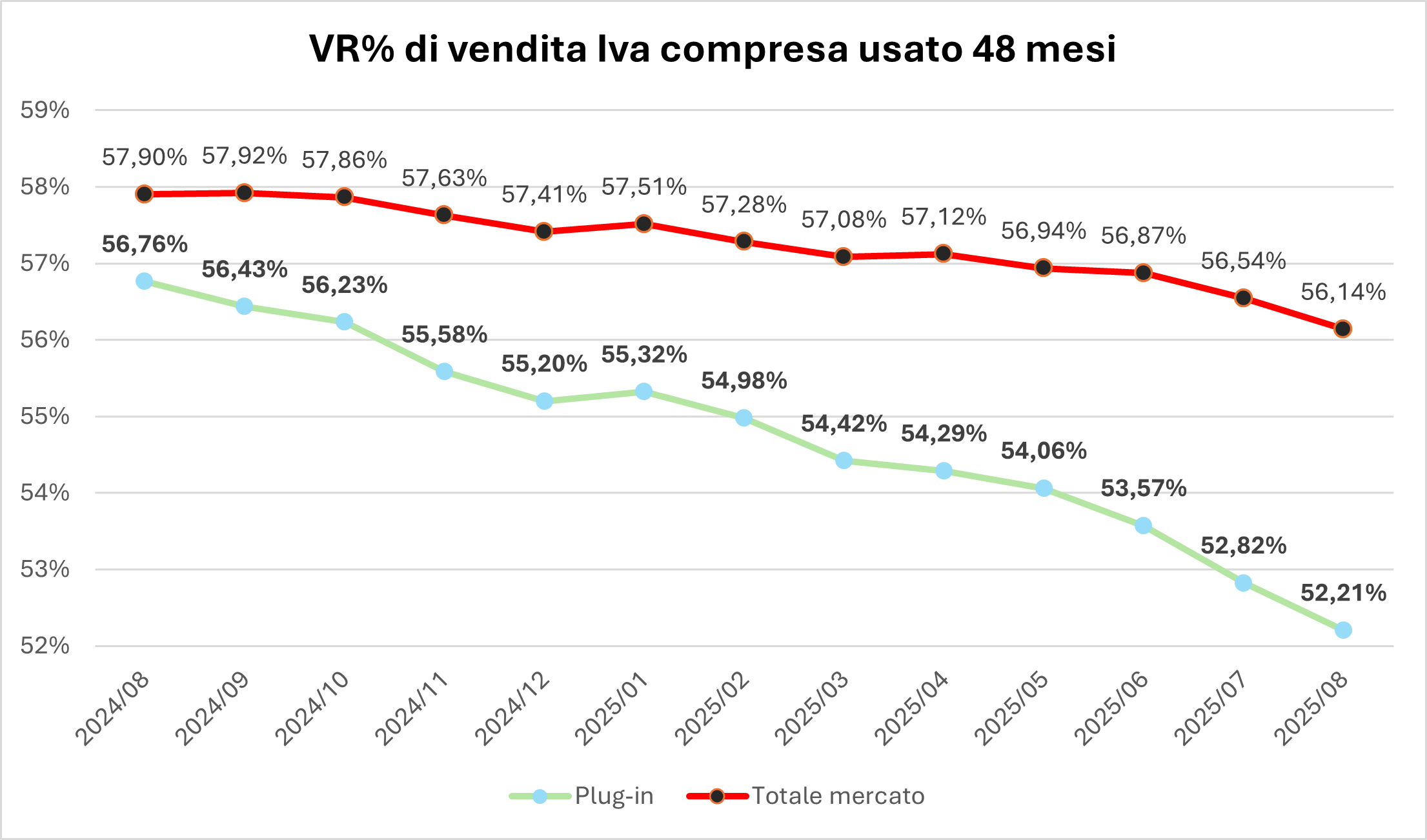

I grafici che seguono illustrano la dinamica del VR% di vendita Iva inclusa nel corso del 2025 per le tre anzianità di riferimento: 12 mesi (in prevalenza l’usato ex rent a car), 48 mesi (in gran parte auto ex noleggio a lungo termine) e 72 mesi (l’usato più scambiato tra privati).

VR% DI VENDITA IVA INCLUSA USATO DI 12 MESI

VR% DI VENDITA IVA INCLUSA USATO DI 48 MESI

VR% DI VENDITA IVA INCLUSA USATO DI 72 MESI

FOCUS USATO DI 48 MESI PER ALIMENTAZIONI: LE GPL ARRETRANO MENO DELLA MEDIA

Prendendo a riferimento l’usato di 48 mesi e il VR% di vendita Iva inclusa, che in media ha perso 2,40 punti tra dicembre 2024 e dicembre 2025, il dato scorporato per alimentazioni evidenzia una perdita superiore alla media per le elettriche e, soprattutto, per le plug-in. Perdita inferiore alla media per Gpl, gasolio e benzina.

FOCUS USATO DI 48 MESI PER SEGMENTI: LUXURY E MEDIUM ARRETRANO MENO DELLA MEDIA

Sempre con riferimento all’usato di 48 mesi e al VR% di vendita Iva inclusa, il dato scorporato per segmenti evidenzia tra dicembre 2024 e dicembre 2025 una perdita inferiore alla media solo per le luxury e le medium. Perdita superiore alla media, invece, per mini e small.

I RICAMBI OEM

-

PREZZO MEDIO DI LISTINO IVA INCLUSA A 397 EURO (+3,4%)

-

INDICE DEI RICAMBI OTTO PUNTI SOPRA L’INDICE GENERALE DEI PREZZI AL CONSUMO

-

PREZZO MEDIO DI LISTINO DEI COMPONENTI DI MECCANICA A 524 EURO (+2,1%)

-

PREZZO MEDIO DI LISTINO DEI COMPONENTI DI CARROZZERIA A 481 EURO (+4,4%)

-

PREZZO MEDIO DI LISTINO DEI RICAMBI PIÙ USATI DI MECCANICA A 267 euro (+3,7%)

-

PREZZO MEDIO DI LISTINO DEI RICAMBI PIÙ USATI DI CARROZZERIA A 633 EURO (+5,3%)

PREZZO MEDIO DI LISTINO IVA INCLUSA A 397 EURO (+3,4%)

A ottobre (ultimo dato disponibile) l’Osservatorio Quattroruote Professional ha registrato un prezzo di listino medio Iva inclusa dei ricambi OEM – articolati in 15 famigli e 236 categorie – pari a 397 euro, in crescita del 3,4% su base annua.

INDICE DEI RICAMBI OTTO PUNTI SOPRA L’INDICE GENERALE DEI PREZZI

L’incremento tendenziale registrato a ottobre 2025 è di oltre tre volte superiore all’inflazione ufficiale, che l’Istat aveva fissato al +1,1%. Non è una novità. Come si può vedere dal grafico sotto, è dall’estate del 2023 che la curva blu dei prezzi dei ricambi (base 100=gennaio 2022) ha iniziato a discostarsi progressivamente da quella generale dei prezzi dei beni di consumo per le famiglie di operai e impiegati, il cosiddetto Indice Foi che l’Osservatorio Quattroruote Professional ha scelto di prendere a riferimento. A ottobre il differenziale tra i due indici è salito a 8,3 punti dai 7,1 della rilevazione precedente (luglio 2025). Tra ottobre 2024 e ottobre 2025, il gap è aumentato di 2,8 punti.

Se si scorpora questo dato tra i due principali gruppi di ricambi, si osservano numeri e dinamiche diverse. Che, in estrema sintesi, possono essere riassunte così: i pezzi di meccanica costano, in media, di più ma il loro prezzo aumenta meno di quelli di carrozzeria, mediamente meno cari ma con i listini che, invece, salgono a ritmi doppi. Ma vediamo nel dettaglio la fotografia dell’Osservatorio Quattroruote Professional.

PREZZO MEDIO DI LISTINO DEI COMPONENTI DI MECCANICA A 524 EURO (+2,1%)

I ricambi OEM di meccanica costano, in media, quasi 524 euro Iva inclusa. Rispetto a ottobre 2024 l’incremento è stato del 2,1%, leggermente superiore all’inflazione ufficiale, visto che il cosiddetto indice Foi (famiglie di operai e impiegati) aveva registrato, a ottobre, una crescita tendenziale dell’1,3%.

Si tratta di 9 famiglie di ricambi per un totale di 98 categorie. Di seguito la top ten degli incrementi tendenziali registrati a ottobre.

| Categoria | Var % |

| Pompa con servofreno | +16,5% |

| Cuscinetto esterno mozzo post. | +11,7% |

| Cuscinetto interno mozzo post. | +9,3% |

| Tubo scarico posteriore | +8,5% |

| Scatola c/termostato raffreddamento motore | +7,0% |

| Tubo mandata olio turbocompressore | +6,6% |

| Silenziatore posteriore | +6,6% |

| Cuffia est. semialbero anteriore | +6,0% |

| Termostato raffreddamento motore | +5,8% |

| Tampone fine corsa ammortizzatore anteriore | +5,6% |

PREZZO MEDIO DI LISTINO DEI COMPONENTI DI CARROZZERIA A 481 EURO (+4,4%)

I componenti OEM di carrozzeria, invece, costano, in media, poco più di 481 euro Iva inclusa, ma nell’arco di un anno il prezzo di listino medio è aumentato del 4,4%, un ritmo oltre tre volte e mezzo quello dell’inflazione ufficiale.

Nell’ambito della carrozzeria, le famiglie di ricambi sono 9 per un totale di 64 categorie. Di seguito la top ten degli incrementi tendenziali registrati a ottobre.

| Categoria | Var % |

| Paraurti anteriore centr. | +21,1% |

| Parafango posteriore con sottoporta | +15,3% |

| Alzacristallo parafango posteriore | +11,7% |

| Dispositivo airbag a tendina posteriore | +9,4% |

| Fanalino anteriore | +8,7% |

| Parafango posteriore compl. | +7,3% |

| Fanale posteriore | +7,1% |

| Proiettore | +6,3% |

| Cofano posteriore | +5,9% |

| Fanale posteriore parte int. | +5,8% |

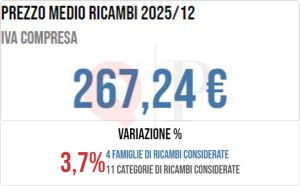

PREZZO MEDIO DI LISTINO DEI RICAMBI PIÙ USATI DI MECCANICA A 267 euro (+3,7%)

Se si limita l’analisi alle dieci categorie di ricambi OEM più utilizzate, nella meccanica, l’insieme dei componenti indicato in tabella ha registrato un aumento del 3,7% con un prezzo medio di listino Iva inclusa di poco superiore a 267 euro.

| Categoria | Var % |

| Ammortizzatore anteriore | +4,9% |

| Braccio con spazzola tergilunotto | +4,4% |

| Supporto superiore ammortizzatore anteriore | +4,3% |

| Kit frizione | +4,0% |

| Ammortizzatore posteriore | +3,8% |

| Pompa acqua | +3,4% |

| Cuscinetto spingidisco frizione | +3,2% |

| Braccio oscillante sospensione anteriore | +3,2% |

| Asta accoppiamento barra stabilizz. e sosp. anteriore | +2,9% |

| Batteria | +2,8% |

| Volano motore con corona dentata | +2,7% |

PREZZO MEDIO DI LISTINO DEI RICAMBI PIÙ USATI DI CARROZZERIA A 633 EURO (+5,3%)

Il gruppo che invece comprende i ricambi OEM di carrozzeria ha registrato un aumento su base annua del 5,3% attestandosi su un prezzo medio di listino Iva inclusa di quasi 633 euro.

| Categoria | Var % |

| Fanale posteriore | +7,1% |

| Proiettore | +6,3% |

| Porta posteriore | +5,6% |

| Porta anteriore | +5,5% |

| Parafango anteriore | +5,0% |

| Cofano anteriore | +4,9% |

| Paraurti posteriore | +4,4% |

| Paraurti anteriore | +4,1% |

| Parabrezza | +3,9% |

| Retrovisore esterno regolazione elettrica | +3,9% |

Articoli 2025

12 dicembre 2025

AUTO ELETTRICHE

L’AUTONOMIA MEDIA SFIORA I 500 KM. IN CINQUE ANNI È AUMENTATA DEL 65%

Continua ad aumentare, seppure a ritmi inferiori rispetto al recente passato, l’autonomia delle auto elettriche in vendita in Italia.

In media, nel 2025 la percorrenza omologata secondo il ciclo WLTP di tutti modelli/versioni elettrici a listino ha superato i 494 km, il 3,8% in più rispetto al dato medio del 2024. Lo rivela l’Osservatorio Quattroruote Professional sottolineando però come il ritmo medio di crescita anno/anno sia stato, nel 2025, il più basso degli ultimi cinque anni.

| 2021/2020 | +15,3% |

| 2022/2021 | +9,6% |

| 2023/2022 | +14,5% |

| 2024/2023 | +9,8% |

| 2025/2024 | +3,8% |

In cinque anni l’autonomia media è aumentata del 65%

Tuttavia, se si estende il confronto all’intero lustro, il dato medio del 2025 fa segnare una crescita superiore al 65% rispetto all’analogo indicatore del 2020.

Nel grafico sottostante è illustrato l’andamento dell’autonomia media annua Wltp di tutti i modelli/versioni a listino.

12 dicembre 2025

Osservatorio QP dicembre 2025 – Il punto sull’usato a fine anno

QUOTAZIONI DELL’USATO

NEL 2025 IL VR% DI VENDITA È ARRETRATO PER TUTTE LE ANZIANITÀ, MA RESTA SIGNIFICATIVAMENTE SUPERIORE AI LIVELLI ANTE COVID

Si chiude con tutti gli indicatori in calo il 2025 dell’usato. In relazione al VR% di vendita Iva inclusa, l’Osservatorio Quattroruote Professional rivela che le tre anzianità di riferimento – 12, 48 e 72 mesi – hanno perso in un mese, rispettivamente, 0,29, 0,29 e 0,22 percentuali. Rispetto a dicembre 2024, invece, l’arretramento è di 2,69, 2,40 e 0,55 punti.

| Anzianità | VR% 12/25 | Var. cong. | Var. tend. |

| 12 mesi | 70,35 % | -0,29 pp | -2,69 pp |

| 48 mesi | 55,02 % | -0,29 pp | -2,40 pp |

| 72 mesi | 46,34 % | -0,22 pp | -0,55 pp |

VR% dell’usato di 12 mesi ai livelli di maggio 2022

Allargando il periodo di osservazione, l’Osservatorio Quattroruote Professional mostra che a dicembre 2025 le quotazioni sono arretrate, in termini di VR%, agli stessi valori di maggio 2022 per l’usato si 12 mesi, di aprile 2023 per quello di 48 mesi e di giugno 2024 per quello di 72 mesi.

Rispetto ai massimi storici, toccati, rispettivamente, a ottobre 2023, a febbraio 2024 e a giugno 2025, l’arretramento è di 5,60, 3,16 e 1,12 punti.

Nonostante ciò, i dati di dicembre 2025 restano ancora significativamente superiori a quelli ante Covid: nel confronto con gennaio 2020, rispettivamente di 6,32, 11,47 e addirittura 14,78 punti.

12 dicembre 2025

FOCUS BYD

TUTTI I NUMERI DEL BRAND CINESE CHE A NOVEMBRE HA SCALATO SETTE POSIZIONI NELLA CLASSIFICA DELLE MARCHE CON PIÙ IMMATRICOLAZIONI

La spinta degli incentivi, al loro primo mese di impatto sulle nuove registrazioni, è indubbio. Così come il traino delle autoimmatricolazioni, con ben quattro modelli (Atto 3, Seal 6, Seal U, Sealion 7) presenti nella classifica dei cento più targati da Case e concessionarie a novembre 2025 (uno dei quali, la Seal U, addirittura tra i primi dieci nella Top 100 dei primi 11 mesi del 2025).

BYD sale al 15° posto nel ranking dei brand a novembre

Al di là della duplice spinta, i numeri sembrano in ogni caso premiare BYD, la cinese per antonomasia in questo momento sul mercato italiano, salita a novembre al 15° posto nella classifica dei brand per numero di immatricolazioni (era al 22° posto a ottobre), appena dietro l’eurocinese MG ma davanti, solo per restare tra le top 20 del mese, a brand come Kia, Skoda, Opel, Cupra e Nissan.

Certo, nel periodo gennaio-novembre BYD è al 22° posto, d’un soffio alle spalle di Cupra, ma il balzo in avanti sia in termini di volumi sia dal punto di vista della quota di mercato rispetto al 2024 è, anche tenendo conto del numero relativamente ridotto di targhe nello scorso anno, decisamente importante.

Offerta BYD più che raddoppiata in appena un anno

Fin qui le immatricolazioni. Vediamo adesso con l’aiuto dell’Osservatorio Quattroruote Professional, gli altri numeri della giovane – è stata fondata nel 1995 – multinazionale cinese, presente sul mercato italiano solo dall’estate del 2023.

Attualmente l’offerta di BYD si compone di 11 modelli (6 un anno fa) declinati in 28 versioni (10 a dicembre 2024), prevalentemente elettrici ma comunque tutti con la spina: hanno almeno una versione elettrica, infatti, ben otto modelli, mentre tre ne hanno almeno una plug-in. L’offerta, con la sola esclusione del segmento A, copre gran parte del mercato: 3 modelli sono infatti classificati nel segmento B, 2 nel comparto C, 5 nel D e 1 nell’E.

In termini di carrozzeria, i Suv sono 5, le berline e le coupè 3 e le station wagon una: la Seal 6-DM-i Touring.

Prezzo medio delle auto BYD fermo nel 2025

Fin qui l’offerta. Per quanto riguarda i prezzi, secondo l’Osservatorio Quattroruote Professional a dicembre 2025 la media di tutte le 28 versioni supera di poco i 40 mila euro (40.179), l’11,5% in meno rispetto alla media di dicembre 2024. Un calo che è frutto non di un abbassamento generalizzato del listino, bensì di una composizione dell’offerta profondamente cambiata nel corso dell’anno che si sta per chiudere, durante il quale sono entrate a listino la Atto 2, la Atto 2 DM-i, la Tang, la Dolphin Surf, la Seal 6 DM-i ed è uscita la Han. E infatti, se si prendono in considerazione i soli modelli/versioni presenti sia a dicembre 2025 sia a dicembre 2024, la media risulta in calo di appena, si fa per dire, lo 0,1% in un mercato che è invece cresciuto nel suo complesso dello 0,9%.

L’usato di 12 mesi di BYD sconta tre punti rispetto alla media

Per quanto riguarda, infine, l’usato, trattandosi di un brand presente sul mercato italiano da poco più di due anni e con un circolante minimo (sono circa 3 mila gli esemplari con più di 12 mesi registrati alla Motorizzazione civile), le indicazioni della Banca Dati di Quattroruote non possono che limitarsi all’usato di un anno di anzianità. Da cui risulta un valore residuo, espresso in percentuale sul prezzo di listino attualizzato, del 67,04%, in calo di 5,82 punti nel confronto con dicembre 2024 e poco più di tre punti inferiore al VR% medio di mercato, che per le auto usate di 12 mesi si attesta, a dicembre, al 70,35%.

12 novembre 2025

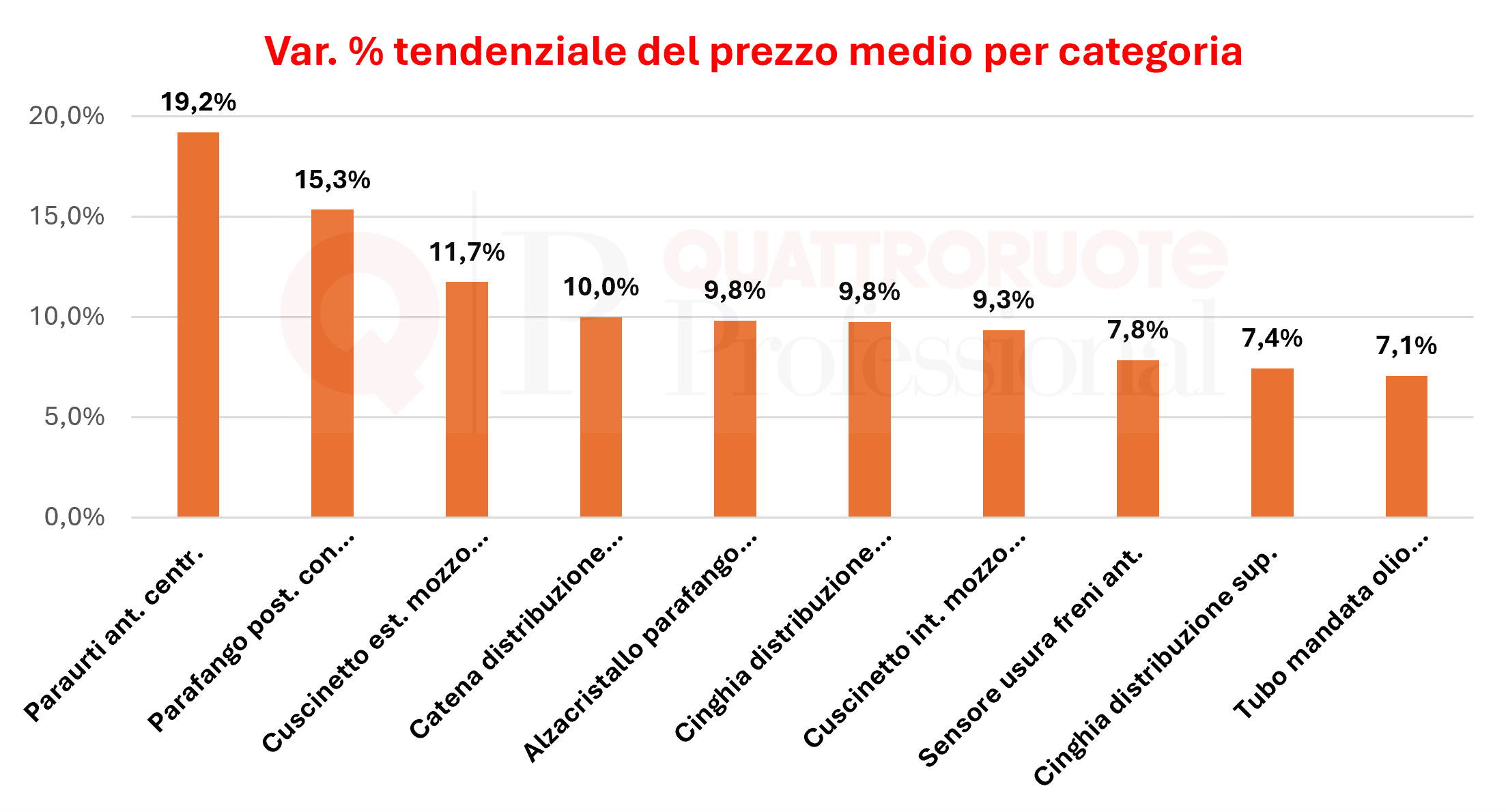

A OTTOBRE IL PREZZO MEDIO DEI RICAMBI OEM IVA INCLUSA SFIORA I 400 EURO. BOOM DI AUMENTI SUI PARAURTI (+19%) E SUI PARAFANGHI POSTERIORI (+15,3%)

Continua ad allargarsi la “forbice” tra i prezzi di listino dei ricambi OEM e la media generale dei prezzi al consumo. A ottobre l’Osservatorio Quattroruote Professional ha registrato un prezzo medio Iva inclusa del paniere di componenti rappresentativo del mercato (236 categorie di ricambi raggruppate in 15 famiglie) in crescita del 2,9% su base annua. Si tratta di un dato più che doppio rispetto all’inflazione ufficiale, che l’Istat ha provvisoriamente fissato al +1,2%.

In due anni ricambi otto punti sopra l’indice generale dei prezzi

Come si può vedere dal grafico sotto, è dall’estate del 2023 che la curva blu dei prezzi dei ricambi (base 100=gennaio 2022) ha iniziato a discostarsi progressivamente da quella generale dei prezzi dei beni di consumo per le famiglie di operai e impiegati, il cosiddetto Indice Foi che l’Osservatorio Quattroruote Professional ha scelto di prendere a riferimento e il cui dato di ottobre, nel momento in cui scriviamo queste note, non è ancora disponibile.

Se ne saprà di più tra qualche giorno, quando l’Istituto nazionale di statistica diffonderà il dato definitivo di ottobre, ma è da escludere, sulla base dei dati provvisori, che il gap tra i due indici possa essersi ridotto rispetto a un gap che a luglio superava gli 8,4 punti percentuali, un differenziale rilevante accumulato in appena due anni.

Prezzo medio a un passo dai 400 euro

Ma vediamo più nel dettaglio cos’è accaduto a ottobre ai prezzi dei ricambi, mercato che l’Osservatorio Quattroruote Professional monitora ogni tre mesi. Partiamo dal prezzo medio, ormai vicinissimo ai 400 euro Iva inclusa (394,69). Come detto all’inizio, nel confronto con lo stesso mese del 2024 l’incremento è stato del 2,9%, una percentuale in leggera salita rispetto all’analogo dato di luglio 2025, quando l’incremento tendenziale era stato del 2,7%.

Balzo dei lamierati esterni: +5%

Come generalmente accade, il dato medio cela al proprio interno dinamiche diverse in funzione del livello di dettaglio che si sceglie. Per esempio, se si scorpora il dato medio per famiglia di ricambi, si osserva che l’incremento maggiore ha riguardato i lamierati esterni (+5%) e l’alimentazione/scarico (+4%).

In valore assoluto, il prezzo medio dei primi supera i 667 euro, mentre per la seconda famiglia di componenti il prezzo medio sfiora i 430 euro. Più in linea con l’inflazione, invece, gli aumenti registrati da cambio/trasmissioni e sterzo, entrambe al +1,4% con un prezzo medio assoluto pari, rispettivamente, a 604,69 e 558,41 euro.

Boom del paraurti anteriore: +19%

Se si aumenta il livello di dettaglio e si passa alle 236 categorie, limitatamente alle prima dieci per incremento, la dinamica è quella illustrata nel grafico sotto, in cui ben quattro categorie hanno registrato incrementi pari o superiori al 10% tendenziale, con una punta del paraurti anteriore, il cui aumento medio ha superato il 19% e che oggi costa, in media, 304,84 euro (255,72 un anno fa).

12 novembre 2025

FULL HYBRID SUGLI SCUDI: A NOVEMBRE, PER LA PRIMA VOLTA NEL 2025, LE HEV HANNO SUPERATO IL 14% DI QUOTA DI MERCATO.

AUMENTA ANCHE L’OFFERTA, DA TEMPO NON PIÙ APPANNAGGIO DEL SOLO GRUPPO TOYOTA. E L’USATO SI SVALUTA MENO DELLA MEDIA

Anche se nel dato cumulato la quota di mercato è poco sotto il 13%, a ottobre (tabella in basso), per la prima volta nel 2025, il market share delle auto full hybrid ha superato l’asticella del 14%. In pratica, un esemplare su sette tra quelli targati il mese scorso marcia oggi su strada grazie alla tecnologia inventata trent’anni fa dalla Toyota e adottata per la prima volta su una vettura di serie, la Prius, nel 1997. Una crescita lenta ma costante quella delle full hybrid, non solo in termini di volumi, ma anche di offerta. Vediamolo nel dettaglio con i dati dell’Osservatorio Quattroruote Professional.

IL MERCATO DELLE FULL HYBRID IN ITALIA

Gennaio – Ottobre 2025 |

Gennaio – Ottobre 2024 |

Diff. cum |

Diff. cum % |

Quota di mercato Gennaio – Ottobre 2025 |

Quota di mercato Gennaio – Ottobre 2024 |

|

| Full hybrid | 167.626 | 153.857 | 13.769 | 8,95 | 12,96 | 11,58 |

| TOTALE | 1.293.354 | 1.328.694 | -35.340 | -2,66 | 100,00 | 100,00 |

Il full hybrid non è solo Toyota

Per lungo tempo appannaggio di Toyota e Prius, oggi questa tecnologia è adottata da 20 marche su 76 ed è presente in 58 modelli, a loro volta declinati in 240 versioni. In rapporto all’offerta complessiva, si tratta di una nicchia: il 3,9% dei modelli e il 4,5% delle versioni, all’incirca una su 20. Il mercato, però, ne assorbe in proporzione, come abbiamo visto, molte di più, una su sette.

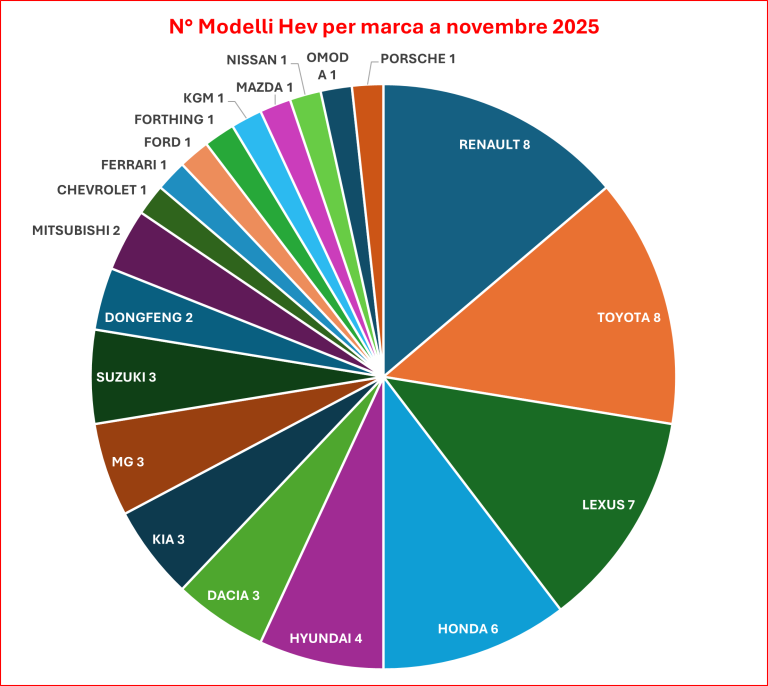

Offerta HEV settembre 2025

Renault incalza il gruppo giapponese

La parte del leone la fa il gruppo Toyota con 15 modelli, otto della casa delle tre ellissi e 7 con il brand Lexus.

Rilevante anche la presenza del gruppo Renault, con undici modelli, otto con la losanga sulla calandra e tre con il marchio Dacia.

In terza posizione c’è il gruppo coreano Hyundai-Kia con 7 modelli, 4 Hyundai e 3 Kia, mentre in termini di singoli brand, Honda sopravanza entrambe le marche coreane, come si può vedere dal grafico in basso.

Complessivamente i primi tre gruppi (Toyota, Renault e Hyundai-Kia) hanno a listino il 57% di tutti i modelli ibridi acquistabili sul mercato.

In dieci mesi l’offerta complessiva è aumentata di quasi il 20%

Che questa tecnologia “tiri”, come si dice, lo dimostra un altro dato: come si può vedere dai dati dell’Osservatorio Quattroruote Professional riportati nella tabella, nei primi dieci mesi del 2025 l’offerta delle Hev è aumentata del 18,4% in termini di modelli (da 49 a 58) e del 12,1% sul fronte delle versioni (da 214 a 240). Insomma, la domanda sale e l’offerta si adegua.

VARIAZIONE DELL’OFFERTA HEV TRA GENNAIO E NOVEMBRE 2025

| Versioni | Modelli | Marche |

| +26 | +9 | +4 |

| +12,1% | +18,4% | +25% |

L’usato full-hybrid recente vale più della media di mercato

Come sovente accade in simili situazioni, il buono stato di salute del nuovo si riflette sull’usato. Ambito in cui, infatti, tutte e tre le anzianità di riferimento dell’Osservatorio Quattroruote Professional mostrano, a novembre, una superiore tenuta del valore di vendita Iva inclusa delle full hybrid rispetto al dato medio di mercato, in particolare tra le auto più recenti, quelle con 12 mesi dall’immatricolazione, come si può vedere dalla tabella.

VR% DI VENDITA IVA INCLUSA

| VR% 12 mesi | VR% 48 mesi | VR% 72 mesi | |

| Hev | 73,62% | 55,73% | 46,82% |

| Totale mercato | 70,65% | 55,31% | 46,56% |

12 novembre 2025

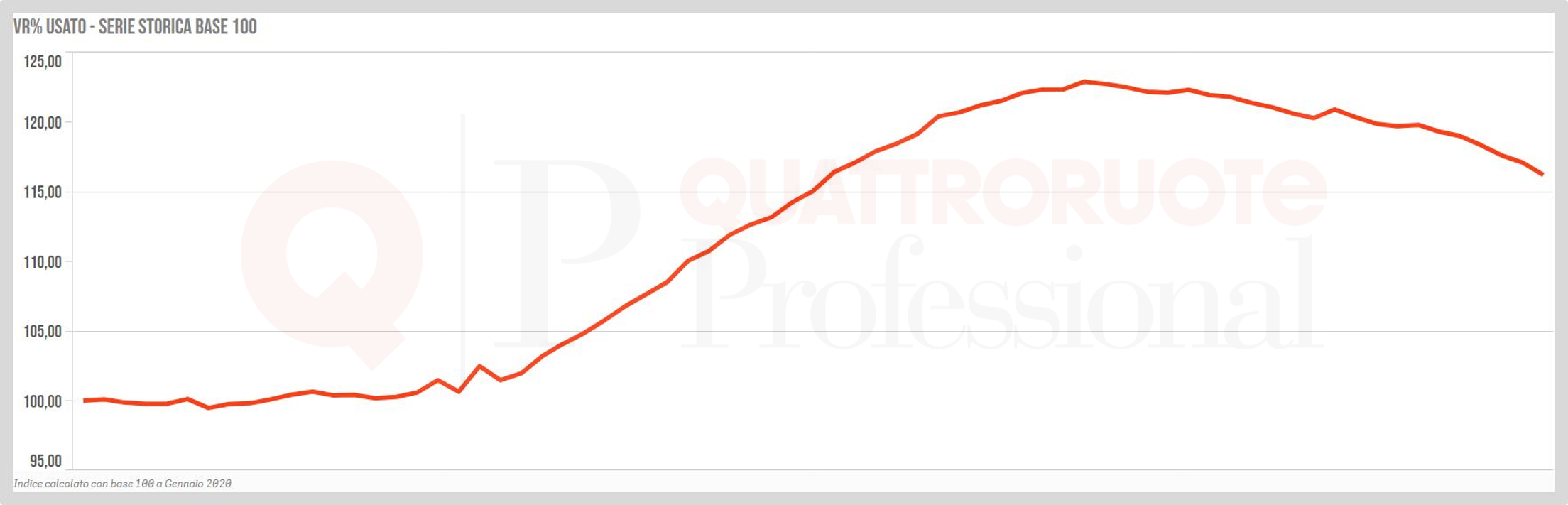

A NOVEMBRE L’USATO TORNA AI LIVELLI DI GENNAIO 2023.

IL MERCATO COLPISCE IN PARTICOLARE LE PLUG-IN

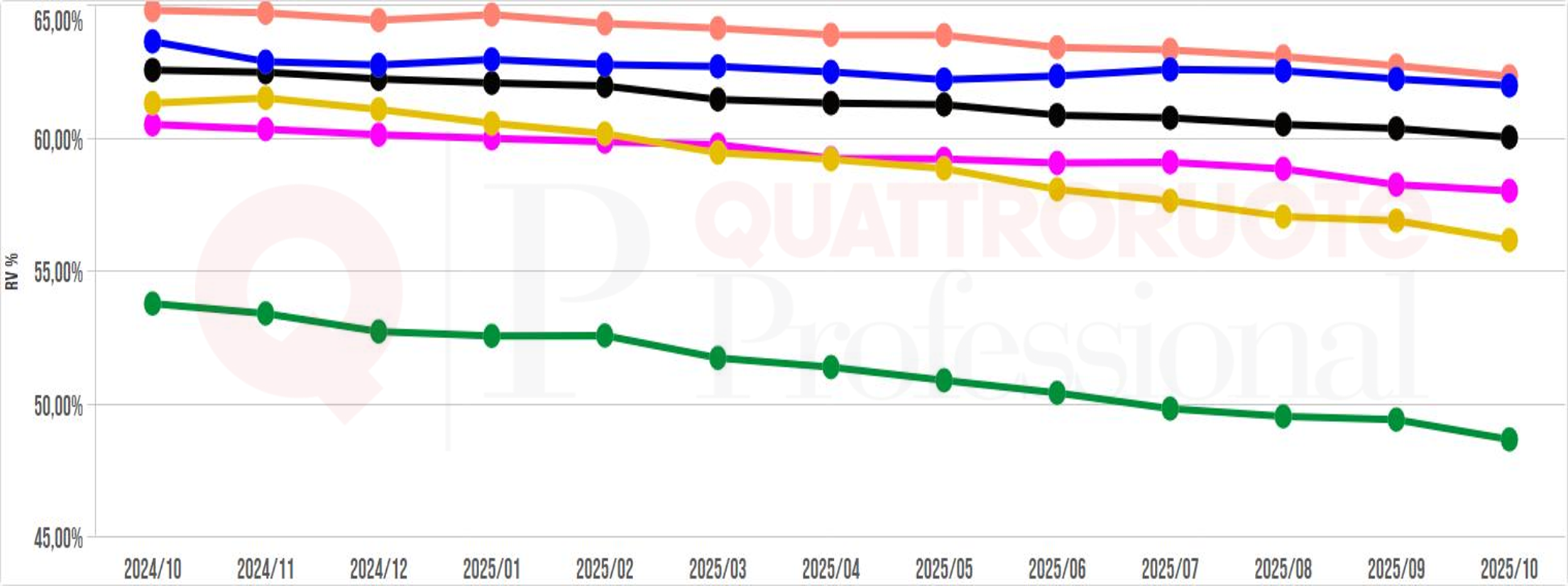

È tornato ai livelli di gennaio 2023 il superindice dell’usato di Quattroruote Professional. L’indicatore rappresentativo di tutto il mercato, indipendentemente dalle anzianità, che aveva raggiunto il suo massimo a gennaio 2024, a novembre ha ceduto altre 9 frazioni di punto (pari a 4,4 punti in meno rispetto allo stesso mese del 2024) tornando, appunto, allo stesso livello di quasi tre anni fa.

Da gennaio 2024 l’usato ha perso, in media, il 6,7%

Come si può vedere dal grafico storico in basso, il raffreddamento delle quotazioni medie di tutte le auto usate, pur evidente, retrocede a un ritmo più lento rispetto alla crescita registrata nel biennio 2022-23: 22 mesi per retrocedere dal massimo storico rispetto ai 12 impiegati per passare da un livello analogo a quello attuale al record di gennaio 2024. Rispetto al quale il superindice ha perso, finora, 6,69 punti.

Nonostante la flessione delle quotazioni dell’usato, il valore medio complessivo dell’usato resta di oltre il 16% superiore ai livelli registrati immediatamente prima della pandemia di Covid-19 e durante l’annus horribilis 2020.

Le plug-in nel mirino del mercato

Se si scorpora il dato medio per le diverse alimentazioni, l’indicatore di Quattroruote Professional conferma una flessione tendenziale sensibilmente superiore alla media per le auto elettriche e ibride plug-in, mentre nel confronto con il mese di ottobre le Bev arretrano meno di tutte. E le Phev, al contrario, più di tutte.

| VR 11/2025

(100=1/2020) |

Var. congiunturale | Var. tendenziale | |

| Gpl | 127,50 | -0,57 pp | +0,35 pp |

| Benzina | 120,66 | -0,67 pp | -3,63 pp |

| Gasolio | 112,35 | -1,11 pp | -3,86 pp |

| Metano | 104,75 | -0,99 pp | -3,81 pp |

| Elettrica | 104,22 | -0,38 pp | -10,14 pp |

| Plug-in | 98,26 | -1,17 pp | -11,16 pp |

Rispetto a ottobre valori residui in calo per tutte le anzianità

Se si entra un po’ più nel dettaglio del mercato dell’usato, l’Osservatorio Quattroruote Professional mostra valori residui in calo – sia congiunturale, ossia rispetto al mese precedente, sia tendenziale, ossia rispetto allo stesso mese dell’anno precedente – per tutte le principali anzianità.

| Anzianità | VR% | Var. cong. | Var. tend. |

| 12 mesi | 70,65% | -0,11 pp | -2,84 pp |

| 24 mesi | 64,19% | -0,42 pp | -3,51 pp |

| 36 mesi | 59,44% | -0,37 pp | -3,40 pp |

| 48 mesi | 55,31% | -0,26 pp | -2,32 pp |

| 60 mesi | 50,64% | -0,37 pp | -1,47 pp |

| 72 mesi | 46,56% | -0,22 pp | -0,26 pp |

15 ottobre 2025

il valore residuo per le auto usate

di 36 mesi torna sotto il 60%

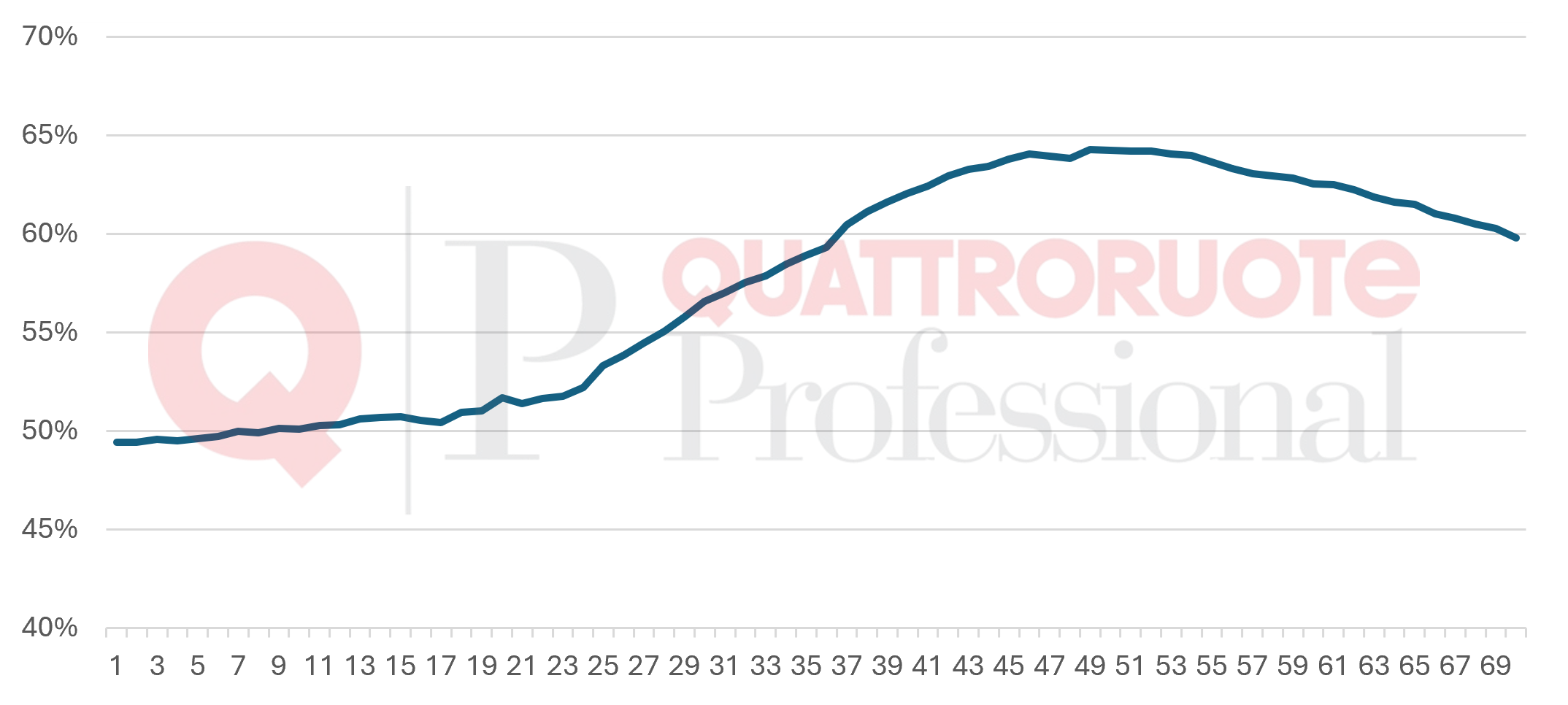

Dopo 34 mesi, torna sotto al 60% il Valore residuo di vendita Iva inclusa – calcolato in percentuale sul prezzo di listino attualizzato – delle auto con 36 mesi di anzianità. Lo rileva l’Osservatorio Quattroruote Professional, ricordando che era da dicembre 2022 che questo parametro – particolarmente importante nelle formule finanziarie con Valore futuro garantito, nella maggior parte delle situazioni strutturate, appunto, su 36 rate con possibilità di restituzione o permuta dell’auto usata al termine di questo periodo – non si trovava sotto la soglia del 60%.

Dieci punti in più rispetto ai valori pre Covid

Il 59,81% di ottobre 2025, pur riflettendo una perdita di 4,46 punti rispetto al massimo toccato a gennaio 2024 (64,27%) resta ancora mezzo punto al di sopra del 59,30% di dicembre 2022 e, soprattutto, circa 10 punti in più rispetto ai valori medi ante Covid, attestati attorno al 50%, come si può vedere dal grafico che illustra l’andamento di questo indicatore tra gennaio 2020 e ottobre 2025.

Elettriche sotto al 50%

Come sempre accade, il VR% medio è la sintesi di tutte le indicazioni che arrivano dal mercato ma nasconde al suo interno informazioni di dettaglio che emergono solo analizzando il dato più in profondità.